Un observateur du Canada qui aurait dormi pendant les trois dernières années n’en croirait pas ses yeux. Terre-Neuve, une « province riche » ? En effet, cette province n’a plus droit à la péréquation depuis 2008-2009. L’Ontario, une « province pauvre » ? De fait, elle a reçu ses premiers paiements de péréquation (347 millions de dollars) en 2009-2010. Un simple accroc de l’histoire ? Il semble bien que non : ceux-ci devraient tripler en 2010-2011 pour atteindre près d’un milliard de dollars. Ce milliard représente les droits de péréquation que recevait Terre-Neuve-et-Labrador il n’y a pas si longtemps encore.

Les plaques tectoniques du déséquilibre fiscal horizontal au Canada sont donc en mouvement. Pour 2010-2011, les droits de péréquation totaux de l’Ontario demeurent certes presque neuf fois moins élevés que ceux du Québec. Toutefois, l’écart entre les deux provinces est beaucoup moins grand lorsque l’on tient compte de l’ensemble des transferts fédéraux par habitant. En 2010-2011, le gouvernement fédéral versera 1 422 dollars par habitant à l’Ontario, soit presque deux fois moins qu’au Québec, qui obtiendra 2 440 dollars par capita.

Au chapitre de l’économie, l’écart historique entre les deux provinces s’est considérablement réduit. Par exemple, depuis janvier 2009, l’Ontario affiche un taux de chômage supérieur à celui du Québec, du jamais vu. En mars 2010, près d’un point de pourcentage séparait les deux provinces à cet égard, 8 p. 100 de la population active québécoise étant au chômage alors que ce taux atteignait 8,8 p. 100 en Ontario.

Il est donc tout à fait envisageable que, si la tendance se maintient, l’Ontario puisse afficher d’ici quelques années une capacité fiscale semblable à celle du Québec. Si cela se produit, les limites actuelles du programme de péréquation seront mises à rude épreuve. En effet, l’enveloppe globale de la péréquation étant présentement fixée par un plafond évoluant en fonction du PIB canadien, les augmentations destinées à l’Ontario se feront nécessairement au détriment des autres provinces bénéficiaires. Cette « dégringolade » de l’Ontario se profilera en toile de fond du débat à venir sur le renouvellement des principaux programmes de transferts aux provinces, qui viennent à échéance en 2013-2014.

Or, si l’on se fie à une certaine recrudescence de critiques en provenance de l’Ouest du pays ciblant particulièrement les paiements versés au Québec (notamment celles du premier ministre albertain Ed Stelmach et du Frontier Centre for Public Policy, dont on peut lire un article dans le présent numéro), le principe même de la péréquation pourrait être remis en cause dans le cadre de ce débat.

Qu’en est-il vraiment ? Le Québec est-il l’enfant chéri de la fédération comme certains le décrivent ?

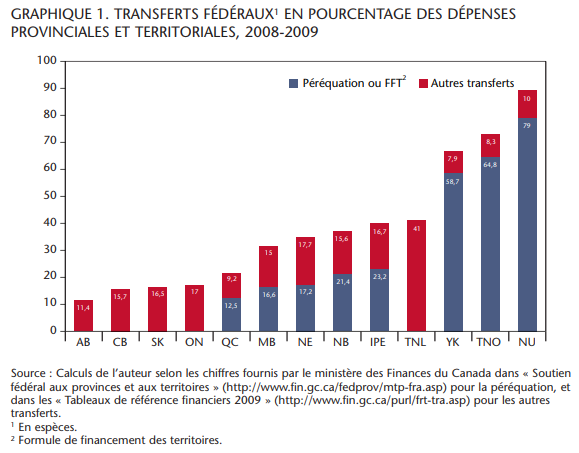

Commençons par noter que la dépendance relativement aux transferts fédéraux varie beaucoup entre les provinces et territoires (graphique 1). À un extrême du spectre, 11,4 p. 100 des dépenses totales du gouvernement albertain sont financés par les transferts fédéraux. À l’autre extrême, près de 90 cents de chaque dollar dépensé par le Nunavut proviennent d’Ottawa. Ces données se rapportent à l’année 2008-2009, les plus récentes qui soient disponibles.

Le fait que 11,4 cents de chaque dollar de dépenses provinciales en Alberta proviennent de l’argent d’Ottawa peut surprendre un néophyte du fédéralisme canadien. Bien que l’Alberta ne reçoive pas de paiements de péréquation, elle obtient pleinement sa part des transferts sociaux du gouvernement fédéral grâce au Transfert canadien en matière de santé (TCS) et au Transfert canadien en matière de programmes sociaux (TCPS). Ces paiements sont en effet versés à toutes les provinces proportionnellement à leur population.

En raison de ses droits de péréquation, la part des dépenses du Québec qui est financée par les transferts fédéraux (21,7 p. 100) est environ deux fois plus élevée qu’en Alberta. Avec la Colombie-Britannique, la Saskatchewan et l’Ontario, l’Alberta et le Québec appartiennent toutefois à un premier groupe de cinq provinces dont moins du quart des dépenses est financé par les transferts fédéraux. Notons toutefois que le Québec reçoit une part des transferts fédéraux sous forme d’abattement d’impôt, ce qui explique que le ratio des dépenses couvert par les « autres transferts » (9,2 p. 100) soit plus bas que pour les autres provinces. Le fait que les dépenses au Québec soient plus élevées que dans plusieurs provinces est un autre facteur qui contribue à ce résultat. En effet, le Québec dépense plus, par exemple, que sa voisine ontarienne (environ 700 dollars par habitant en 2008-2009). Par contre, il est important de noter qu’il dépense moins par habitant que l’Alberta.

Entre le Québec et le second groupe de cinq provinces, il y a un écart considérable. En effet, le Manitoba dépend des transferts pour financer ses dépenses budgétaires à hauteur de 31,6 p. 100, 10 points de pourcentage de plus que le Québec. Suivent les quatre provinces atlantiques, Terre-Neuve-et-Labrador fermant la marche à 41 p. 100, même si elle ne bénéficie plus de paiements de péréquation. Cet apparent paradoxe terre-neuvien s’explique par les fonds que la province continue de recevoir en vertu de l’entente de 1985 sur les ressources extracôtières. Notons que Terre-Neuve a comptabilisé des transferts particulièrement élevés en 2008-2009. Enfin, les territoires forment le troisième groupe, dont plus de deux tiers du budget sont financés par le gouvernement fédéral.

Ces données contrastent clairement avec certains propos entendus récemment sur la dépendance du Québec relativement aux transferts. Lorsque tous les transferts fédéraux sont pris en considération, les données du ministère des Finances du Canada montrent bien que le Québec occupe à ce chapitre une position mitoyenne dans l’ensemble canadien, sa situation se rapprochant plus de la moyenne des quatre provinces les plus favorisées au plan économique (15,2 p. 100) que des cinq provinces les moins favorisées (36,7 p. 100).

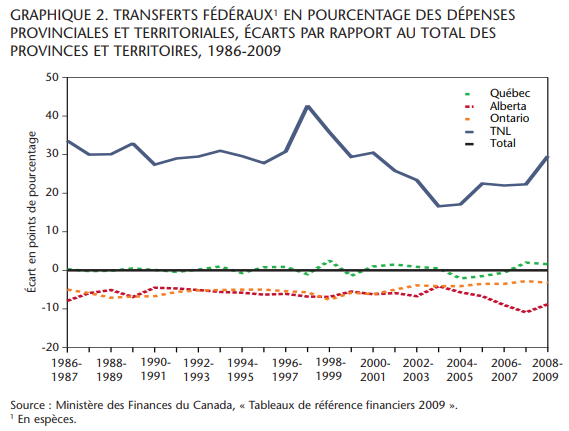

De plus, l’écart entre le Québec et l’ensemble des provinces et territoires est essentiellement stable dans le temps, le poids des transferts fédéraux dans le budget du Québec oscillant autour de la moyenne pondérée des provinces et territoires (graphique 2).

Jusqu’au début des années 2000, la position relative des autres provinces était aussi passablement stable, à l’exception de Terre-Neuve dont la dépendance par rapport aux transferts affichait une tendance à la baisse après avoir atteint un écart record de 42,7 p. 100 en 1997-1998. Mais depuis 2003-2004, les positions relatives des provinces sont en mouvement. La tendance la plus significative est la divergence des trajectoires de l’Alberta et de l’Ontario après une longue période pendant laquelle les deux provinces affichaient un écart semblable (autour de 5 à 6 points de pourcentage) par rapport à l’ensemble canadien. Au cours de la deuxième moitié de la décennie 2000, l’Ontario s’est rapprochée de la moyenne canadienne (aussi près que 2,8 points en 2007-2008), alors que l’Alberta s’en est considérablement éloignée (aussi loin que 10,9 points en 2007-2008). Au cours de la même période, la courbe des transferts de Terre-Neuve-et-Labrador est repartie à la hausse, retrouvant son niveau d’avant 1995, une tendance qui devrait néanmoins s’estomper rapidement.

Les affirmations voulant que le Québec financerait des programmes particulièrement généreux « sur le dos » du reste du Canada, de l’Alberta en particulier, ne résistent donc pas à l’épreuve des faits. Certes, le Québec est un bénéficiaire net de la fédération, recevant plus d’Ottawa que les Québécois ne versent en impôt fédéral. Mais par habitant, cet avantage est plus faible au Québec que dans les six autres provinces qui affichent aussi un bénéfice net. Quant aux dépenses élevées du gouvernement du Québec ― l’État est effectivement plus gros au Québec que dans d’autres provinces ―, elles résultent de choix de société différents (par exemple les services de garde à tarif réduit ou le programme d’assurance-médicaments), financés pour l’essentiel par un fardeau fiscal plus élevé qu’ailleurs ainsi que par un service de la dette élevé. Mon collègue Luc Godbout et moi avons montré dans Le Québec économique 2009 que le Québec affichait en 2006 un taux de pression fiscale de 39,5 p. 100, le taux le plus élevé au Canada. À titre de comparaison, la même année, l’Alberta affichait un taux de 25,1 p. 100.

Rappelons que le niveau de dépenses d’une province n’affecte pas les transferts fédéraux qu’elle reçoit. Si les transferts sociaux ont déjà été effectués dans le cadre de programmes à frais partagés, cette époque est depuis longtemps révolue. De nos jours, ni les besoins ni les choix sociaux en matière de santé, d’éducation ou de services sociaux ne déterminent les montants reçus au titre du TCS et du TCPS. Il en va de même de la péréquation, qui égalise les capacités fiscales des provinces en ne tenant compte directement ni de leurs besoins en matière de dépenses ni, en général, de leurs choix fiscaux.

Dans un système fédéral, les entités fédérées sont souveraines dans leurs champs de compétence. Elles sont donc libres de faire leurs propres choix en matière de dépenses. Elles sont également libres de financer ces choix par les moyens qu’elles jugent préférables, à l’intérieur des contraintes imposées par le pacte fédératif (les lois constitutionnelles au Canada). Les transferts verticaux ne doivent pas entraver cette souveraineté provinciale.

Hormis les conditions liées au respect de la Loi canadienne sur la santé pour le versement du TCS, les transferts verticaux canadiens respectent généralement la souveraineté des provinces en matière de dépenses. Ainsi, nonobstant le fait qu’elle reçoive ou non des transferts fédéraux élevés, une province peut choisir d’intervenir peu ou beaucoup dans l’économie. En fait, il s’agit probablement du principal avantage d’un système fédéral : chaque entité fédérée est à même de faire les choix de société qui correspondent aux préférences de ses citoyens. Et cette prérogative est largement exploitée par les provinces canadiennes, qui font régulièrement des choix hétérogènes en matière de politiques publiques. Notons à nouveau que ces choix n’ont pas d’impact direct sur la répartition des transferts fédéraux entre les provinces.

Au plan politique, une campagne critiquant le Québec en raison de ses choix de société différents semble particulièrement mal avisée. Car c’est vraisemblablement la capacité qu’a son gouvernement provincial d’incarner sa différence par rapport au reste du Canada qui a conforté une majorité de Québécois dans leur opposition à l’indépendance du Québec jusqu’ici. Moins le Canada permettra à cette différence de s’exprimer, moins le lien fédéral apparaîtra profitable aux Québécois.

Cela étant, certaines critiques à l’endroit du comportement du gouvernement québécois en matière de transferts fédéraux sont justifiées. Recevoir année après année des paiements de péréquation devrait en effet entraîner une obligation morale, celle de tout mettre en œuvre pour ne plus avoir besoin de cette aide à plus ou moins brève échéance. Ainsi, la « péréquation zéro » devrait être un objectif explicite de toutes les provinces bénéficiaires de la péréquation.

Paradoxalement, les souverainistes québécois adoptent implicitement cet objectif. Bien qu’ils ne l’expriment que rarement ainsi, ils sont bel et bien en faveur d’un Québec s’affranchissant des transferts fédéraux. Quant aux gouvernements fédéralistes québécois, ils n’ont pratiquement jamais exprimé cet affranchissement éventuel de la péréquation comme un objectif. Mais peu importe sa couleur politique, le gouvernement québécois peut parfois donner l’impression (à tort ou à raison) qu’il est engagé dans une lutte continuelle pour maximiser les transferts fédéraux versés à la province.

À cet égard, le dernier budget québécois a donné lieu à un épisode assez troublant. Il concerne les tarifs d’Hydro-Québec et leur impact sur les droits de péréquation du Québec. Plusieurs spécialistes ont insisté ces dernières années sur la nécessité pour le gouvernement du Québec de recourir à une hausse des tarifs d’électricité pour assainir ses finances publiques, notamment pour accélérer le remboursement de sa dette publique (la plus élevée des provinces). Le recours à cette source de revenus présente en effet un certain nombre d’avantages, comme celui de ne pas affecter directement l’offre de travail, de ne pas décourager l’épargne et de favoriser une consommation responsable d’énergie.

Or, en vertu des paramètres actuels du programme de péréquation, une hausse des tarifs d’Hydro-Québec peut entraîner une réduction des droits de péréquation du Québec. Tout porte à croire que c’est cet effet de « récupération fiscale » (tax back) qui a convaincu le gouvernement du Québec de reporter à 2014-2015 la hausse des tarifs d’électricité, soit après le renouvellement des arrangements financiers entre Ottawa et les provinces.

Plutôt que de hausser les tarifs immédiatement, Québec a préféré annoncer des mesures fiscales alternatives, qui sont loin de faire l’unanimité, tant chez les spécialistes que dans la population en général. Les plus controversées de ces mesures concernent le financement de la santé. Dès juillet prochain, la province percevra une « contribution santé » (qui atteindra 200 dollars par an après une période de transition) égale pour tous les citoyens déclarant un revenu annuel supérieur à un seuil établi en fonction de leur situation familiale (un peu plus de 14 000 dollars pour une personne seule). Cette étonnante mesure fiscale à caractère régressif tranche avec les mœurs fiscales canadiennes en matière de financement des programmes sociaux. Mais le ministre québécois des Finances, Raymond Bachand, est allé plus loin lors du dépôt de son budget le 30 mars dernier en annonçant que le gouvernement envisageait d’assortir d’ici quelques années la nouvelle « contribution santé » d’une « franchise santé » établie en fonction de l’utilisation du système. Si elle ne viole peut-être pas la lettre de la Loi canadienne sur la santé, une telle mesure en violerait certainement l’esprit.

En vertu du principe fédéral, rappelons qu’il n’est pas désirable que le programme de péréquation affecte ainsi les choix fiscaux des provinces. Or des distorsions attribuables au programme semblent avoir joué un rôle déterminant dans le choix des mesures fiscales privilégiées par le gouvernement québécois dans son plan de retour à l’équilibre budgétaire.

Bien entendu, le Québec n’est pas la première province à invoquer la récupération fiscale de la péréquation pour justifier certaines de ses politiques. Cette question a fait l’objet de multiples représentations provinciales auprès d’Ottawa (par Terre-Neuve notamment) dans le passé.

Cet effet indésirable du programme devrait être au cœur des discussions visant le renouvellement des arrangements financiers intergouvernementaux. Le problème sera certes toujours présent sous une forme ou une autre, car c’est dans la nature même d’un programme de péréquation de diminuer les transferts lorsque la capacité fiscale d’une entité fédérée s’améliore. Il faudrait cependant s’attaquer (de nouveau) à la problématique des revenus tirés des ressources naturelles afin d’éviter qu’un changement de « taux » (par exemple les tarifs d’électricité ou les redevances sur les sables bitumineux) affecte directement les droits de péréquation. Car le principe même du régime fiscal représentatif qui sous-tend la péréquation au Canada est d’établir les droits de péréquation en fonction des écarts dans la valeur des assiettes fiscales provinciales (auxquelles les taux sont appliqués) et non en fonction des recettes effectivement perçues à une assiette donnée.

À plus ou moins brève échéance, il faudra également limiter l’arbitraire du gouvernement fédéral dans la détermination des paramètres des transferts aux provinces. Des décisions unilatérales d’Ottawa, comme celles annoncées en novembre 2008 visant à limiter la croissance des transferts aux provinces quelques mois à peine après l’adoption d’une réforme de la péréquation, minent le pacte fédéral canadien. Notons au passage qu’à moins de 1 p. 100 du PIB, contre 2,3 p. 100 en moyenne pour les pays de l’OCDE, le programme canadien de péréquation n’est pas particulièrement généreux selon les standards internationaux.

Afin d’éviter de nouvelles décisions unilatérales d’Ottawa, un organisme fédéral-provincial indépendant devrait se substituer au gouvernement fédéral pour établir les paramètres des grands programmes de transferts. Sa mise en place rapide permettrait d’éviter qu’à l’échéance prochaine des arrangements actuels, la nature du pacte fédéral canadien soit de nouveau altérée ― notamment par l’affaiblissement des principes qui sous-tendent le programme canadien de péréquation ― sans que l’ensemble des gouvernements concernés n’ait pris part au processus.

En attendant qu’un tel organisme indépendant soit établi, les provinces bénéficiaires de la péréquation devraient néanmoins faire preuve de retenue et éviter d’invoquer le programme de péréquation pour reporter les décisions difficiles qui s’imposent pour doper leur croissance économique. Tant que ce comportement prévaut, les provinces qui ne reçoivent pas de paiements de péréquation auront beau jeu de remettre en cause le principe même du programme.