Chaque année, le Forum économique mondial consulte quelque 500 experts de par le monde quant aux risques les plus graves et imminents qui menacent nos sociétés. En 2015 arrivaient aux premiers rangs et pour la première fois les inégalités de richesse et le chômage des jeunes !

Pourquoi cette anxiété à ce propos en ces temps-ci ? N’est-il pas vrai que les disparités de revenu et de richesse sont inévitables dans une société méritocratique, que les retombées bénéfiques d’une économie de marché sont indissociables d’une certaine inégalité dans le partage de la richesse ? Bien sûr, mais là n’est pas la question.

La question porte sur l’ampleur des inégalités. Il semble qu’au-delà d’un certain seuil d’inégalités, la société civile développe du ressentiment, devient même hostile envers la fortune d’une minorité. Ce seuil tend à varier considérablement d’un pays à l’autre, d’une société à l’autre. La perception, l’impression que cette richesse n’a pas été honnêtement et franchement gagnée, qu’elle ne résulte pas d’une activité dont profite l’ensemble de la société, exacerbe le malaise ou l’hostilité à l’encontre de la disparité des revenus et de la richesse.

L’économiste français Thomas Piketty dans son ouvrage Le capital au XXIe siècle traite des inégalités de revenu et de richesse dans les pays « anglo‑saxons » (soit les États‑Unis, le Royaume‑Uni, le Canada et l’Australie) par rapport aux pays européens. À cet égard, il blâme principalement les énormes augmentations de « salaires » consenties aux dirigeants de sociétés cotées en Bourse.

Selon Piketty, ce phénomène découle du fait que les dirigeants fixent essentiellement leur propre « salaire » et qu’en raison de l’évolution des normes sociales et de l’acceptabilité de la richesse depuis l’ère Reagan et Thatcher, les dirigeants américains et britanniques peuvent se verser des rémunérations extraordinaires sans subir l’opprobre social.

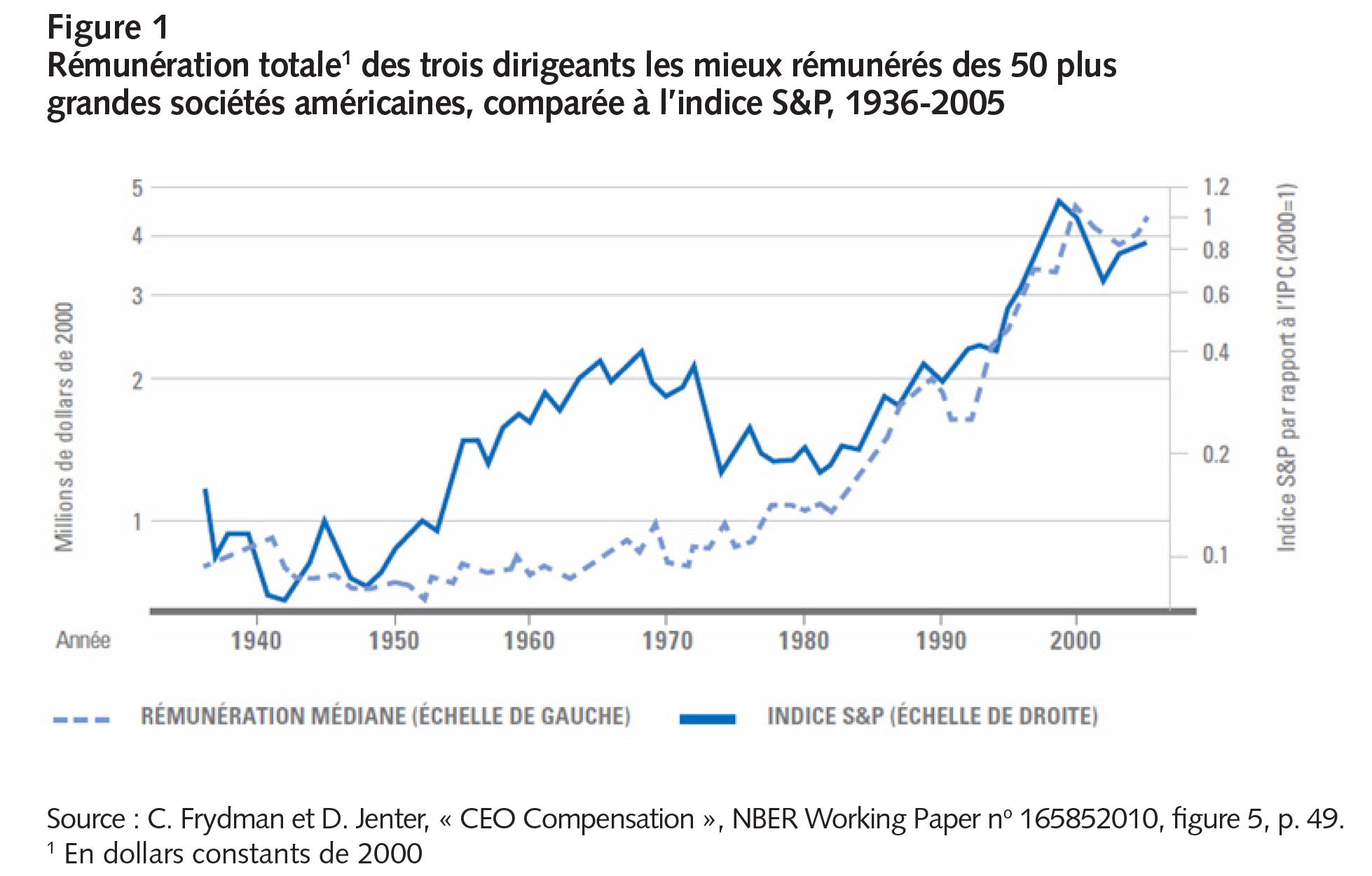

Dans les faits, le salaire et les primes des dirigeants américains, en dollars indexés, n’ont pas augmenté substantiellement entre les années 1950 et les années 2000, selon une recherche de Carola Frydman et Dirk Jenter.

Ce qui a changé, ce sont les formes que prend cette rémunération. Constitué d’abord d’un salaire de base auquel s’ajoutait à l’époque une modeste prime, la rémunération a grimpé en flèche après le milieu des années 1980 avec la généralisation des programmes d’options d’achat d’actions et autres formes de rémunération liées à la valeur du titre de la société en Bourse.

Frydman et Jenter montrent que la rémunération liée à la valeur des actions en Bourse a commencé à petite échelle au cours des années 1970 et a pris de l’ampleur dans les années 1980, représentant alors 26 % de la rémunération totale attribuée par les 50 principales sociétés américaines à leurs dirigeants. Durant les années 1990, ce pourcentage a augmenté à 47 %, et il a atteint 60 % au cours de la période allant de 2000 à 2005.

Cette hausse faisait suite, entre autres, à un argument avancé par certains universitaires américains au cours des années 1980 et voulant que les dirigeants recevaient un trop faible pourcentage de la hausse de la valeur boursière de leur société et étaient donc plus susceptibles d’entreprendre des projets nocifs pour la valeur du titre plutôt que de tenter de maximiser la valeur créée pour les actionnaires.

Quant à l’impôt, cette forme de rémunération incitative est non seulement imposée au taux nettement inférieur de gains en capital, mais jusqu’ce que les règles comptables soient changées en 2004, elle n’entraînait aucun coût comptable pour la société. De plus, les sociétés (du moins les sociétés américaines) obtiennent un crédit d’impôt lorsque les options d’achat d’actions sont effectivement exercées.

Cette révolution dans la rémunération des membres de la direction a coïncidé avec une transformation en profondeur de l’actionnariat et de la gouvernance des sociétés cotées en Bourse.

Au début des années 1990, les fonds d’investissement sont devenus, collectivement, les actionnaires majoritaires des sociétés cotées en Bourse. Au départ, ces fonds appuyaient fortement la rémunération incitative au moyen d’options d’achat d’actions. En effet, cette forme de rémunération devait motiver les dirigeants à se préoccuper presque exclusivement de la maximisation de la valeur créée pour les actionnaires. Mais après un certain temps, les fonds institutionnels ont déchanté, comprenant qu’une telle rémunération pouvait aussi inciter les dirigeants à des manipulations comptables et mener à des montants de rémunération difficiles à justifier. Mais il était trop tard, et malgré diverses tentatives pour encadrer et contenir cette rémunération (vote consultatif des actionnaires, etc.), les sommes versées aux dirigeants n’ont cessé d’augmenter.

Ainsi que le montre la figure 1, la rémunération totale des dirigeants avant 1980 a été très peu corrélée aux fluctuations des titres en Bourse. Mais à compter des années 1980, la corrélation entre la rémunération totale des dirigeants américains et les fluctuations des marchés boursiers est quasi parfaite.

Compte tenu du rendement des marchés boursiers américains au cours des 35 dernières années (la valeur des actions du S&P 500 s’est multipliée par 12 de 1980 à 2015), il est facile de comprendre pourquoi la rémunération des dirigeants d’entreprise et leur enrichissement ont fait un bond spectaculaire au cours de cette période.

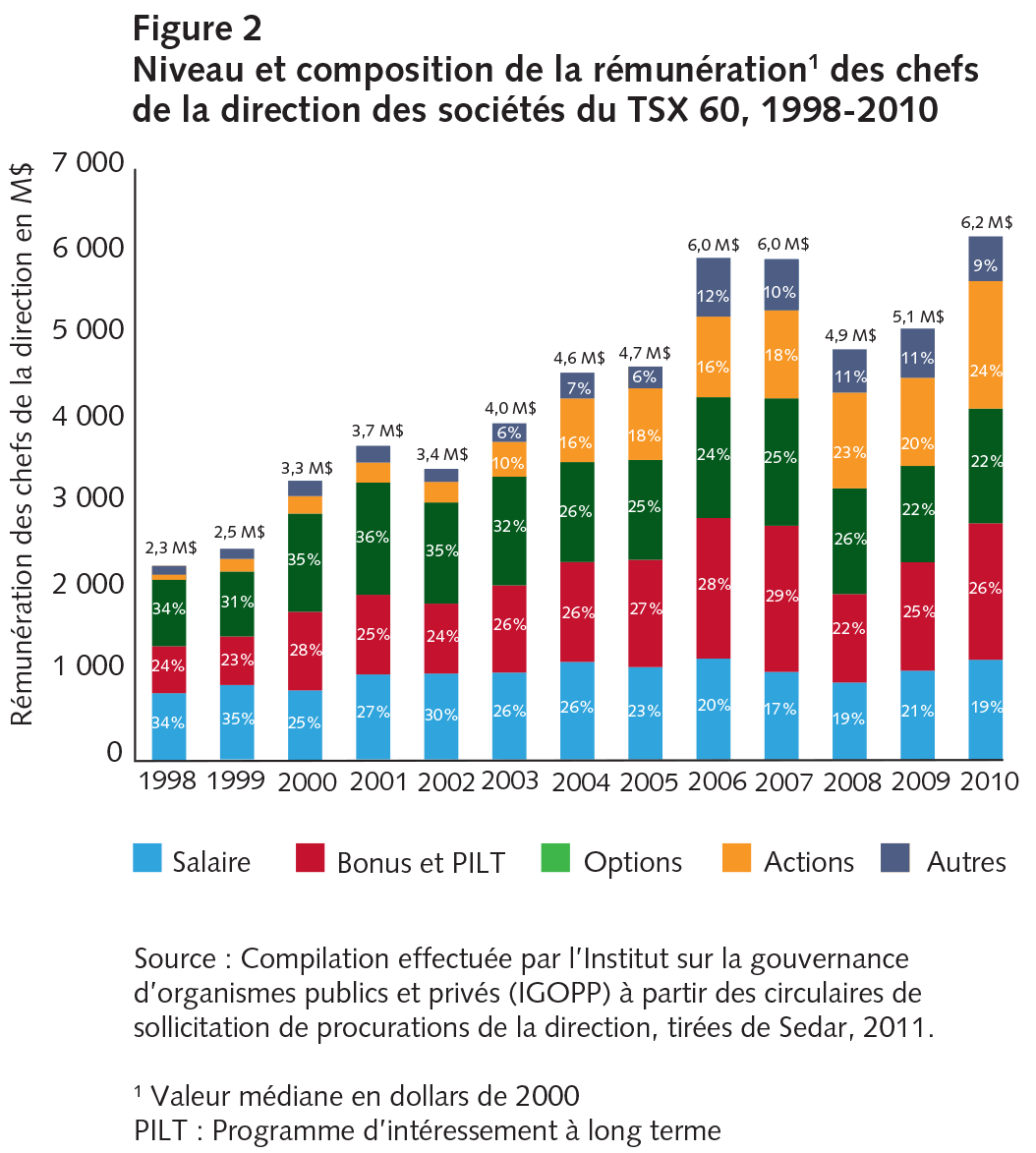

Les données historiques canadiennes sont moins abondantes, mais la figure 2 montre tout de même que la rémunération des PDG canadiens a essentiellement triplé en dollars constants entre 1998 et 2010, et qu’un fort pourcentage de cette rémunération totale est lié au marché boursier. La part représentée par les options a diminué quelque peu, reflétant en cela la mauvaise humeur des investisseurs à l’égard de cette forme de rémunération, mais on a remplacé les options par des actions.

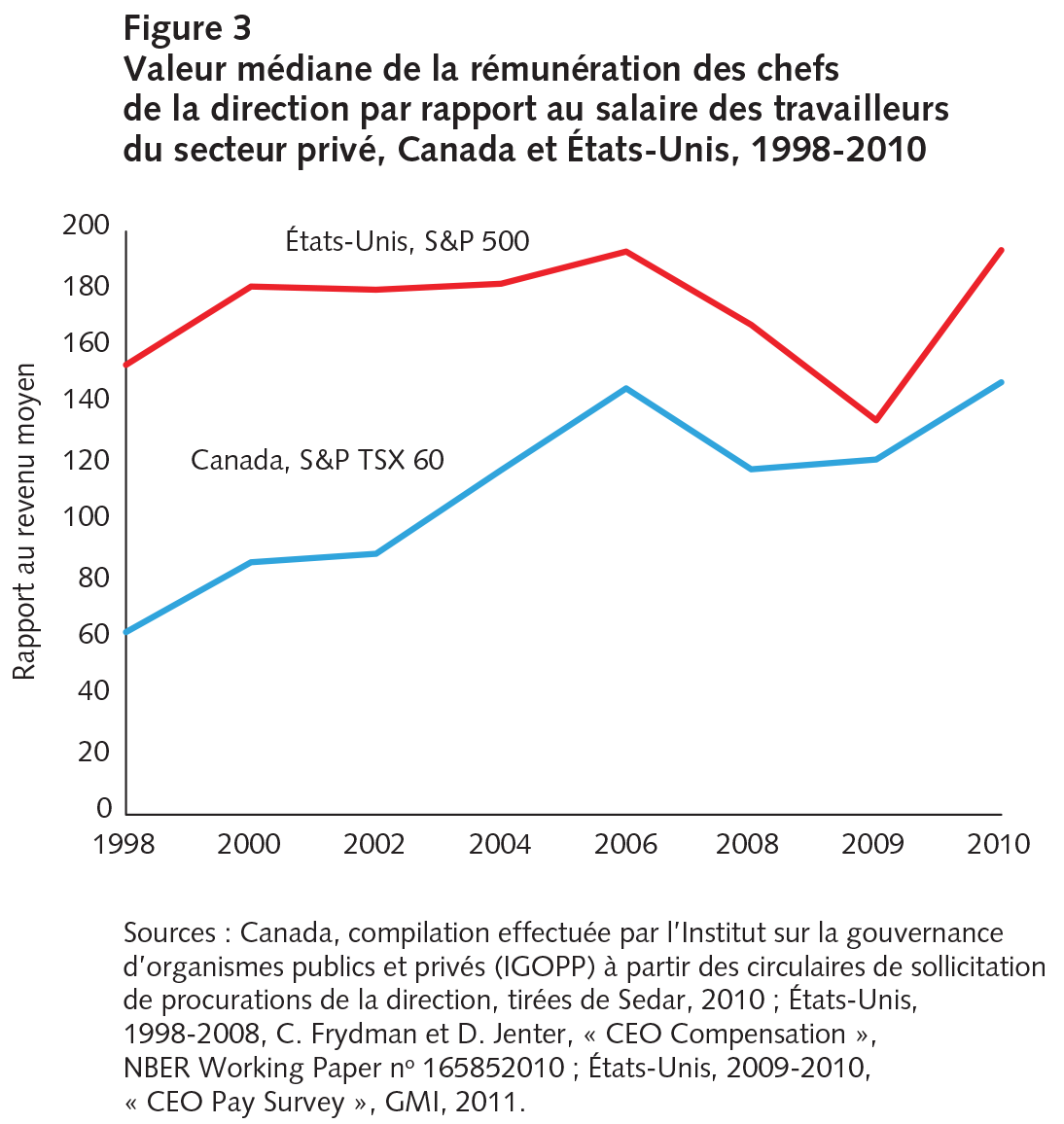

Cette augmentation rapide de la rémunération médiane des PDG canadiens a fait creuser l’écart entre celle-ci et la rémunération des travailleurs du secteur privé canadien, comme le montre la figure 3.

Alors qu’en 1998, cet écart était bien moindre au Canada qu’aux États-Unis, le rattrapage canadien depuis est spectaculaire. En 2010, la rémunération médiane des PDG des 500 plus grandes entreprises américaines s’établissait à environ 190 fois le salaire d’un travailleur américain ; la même année, au Canada, la rémunération des PDG des 60 plus grandes entreprises était quelque 150 fois supérieure au salaire d’un travailleur.

Toutefois, ce portrait de la rémunération des chefs de la direction ne serait pas complet si on ignorait les rémunérations versées dans les secteurs financiers américain, canadien et britannique. Ce sont elles qui ont exacerbé la distribution inégale des revenus et ont donné lieu à un niveau de concentration sans précédent de la richesse détenue par la tranche des 1 % (et surtout des 0,1 %) les plus riches.

Discrètement, à l’insu du grand public, est apparu un foisonnement de sociétés financières détenues par des intérêts privés pour mener des opérations financières, boursières et spéculatives de toute nature, créant une immense richesse pour leurs propriétaires et gestionnaires.

Les fonds de couverture (qu’il serait plus approprié d’appeler « fonds spéculatifs ») font partie de ces sociétés spécialisées en grande partie occultes qui apparaissent parfois dans un rôle principal, parfois dans un rôle de soutien dans bon nombre de scandales financiers. Mettant en œuvre des stratégies spéculatives avec l’argent des autres (souvent, trop souvent, avec l’argent des grandes caisses de retraite privées et publiques), ils récoltent des honoraires de gestion habituels de 2 % du montant qu’on leur confie ainsi que 20 % des profits qu’ils réalisent. Lorsque ces fonds de couverture font un pari réussi, ils gagnent le gros lot.

Une fois par an, le magazine Alpha collige les données sur les gros lots gagnés par les 25 meilleurs gestionnaires de fonds. En 2015, une très mauvaise année pour eux, il rapporte que ces 25 personnes ont gagné collectivement 13 milliards de dollars, le butin allant de 100 millions à 1,7 milliard de dollars pour le gestionnaire en tête du palmarès. Autrement dit, ces 25 ont gagné deux fois la rémunération totale des 500 chefs de la direction des plus grandes sociétés américaines, ceux‑là mêmes qui font l’objet de vives critiques pour l’extravagance de leur rémunération.

Tout cet argent pour des tractations, manipulations, prestidigitations financières sans grande valeur sociale, qui ne créent que très peu d’emplois.

Voici quelques suggestions simples qui pourraient atténuer l’ampleur des inégalités de revenu provoquées par les hautes rémunérations des dirigeants d’entreprise et du secteur financier.

- Les sociétés devraient réduire graduellement la place des options d’achat d’actions comme mode de rémunération des membres de la haute direction, avec l’objectif ultime d’éliminer complètement cette forme de rémunération.

- Les gouvernements devraient éliminer tous les avantages fiscaux (pour les particuliers et les sociétés) qui favorisent le recours aux options d’achat d’actions comme mode de rémunération.

- Les conseils d’administration des sociétés cotées en Bourse devraient établir un rapport juste et productif entre la rémunération totale des dirigeants et le revenu médian des salariés de l’entreprise.

- Pour couper l’eau aux moulins des fonds spéculatifs, les gouvernements devraient interdire aux caisses de retraite sous leur juridiction de faire des placements dans des fonds spéculatifs dont les frais de gestion fixes et variables sont supérieurs à 3 %.

Un partage raisonnable de la richesse et des revenus n’est pas qu’un enjeu de justice sociale, mais aussi un facteur de paix sociale et un moteur de croissance économique.

Les systèmes de rémunération doivent inspirer la confiance, communiquer un sentiment d’équité au sein de l’entreprise et autour d’elle, nourrir chez les membres de l’organisation la conviction que « nous sommes tous dans le même bateau » et participer d’une vision à long terme de la société.

Des changements fondamentaux dans les pratiques de rémunération ne surviendront que lorsqu’on mesurera la performance des dirigeants par rapport à leurs obligations morales et juridiques envers l’ensemble de parties prenantes de l’entreprise. La croissance des bénéfices par action et l’atteinte de résultats à court terme selon des paramètres financiers ne seraient alors que des objectifs subordonnés et dérivés.

Photo : Tzido Sun / Shutterstock.com

Cet article fait partie du dossier L’enjeu des inégalités de revenu.

Souhaitez-vous réagir à cet article ? Joignez-vous aux débats d’Options politiques et soumettez-nous votre texte en suivant ces directives. | Do you have something to say about the article you just read? Be part of the Policy Options discussion, and send in your own submission. Here is a link on how to do it.