Le secteur agroalimentaire a bénéficié d’une croissance rapide de productivité au cours du dernier siècle en raison d’importants investissements publics et privés (dans une moindre mesure) dans les activités de recherche. La mécanisation de l’agriculture, la révolution verte et les avancées en génie alimentaire ont fortement contribué à discréditer les prédictions selon lesquelles la capacité de production alimentaire ne suffirait pas à satisfaire les besoins d’une population mondiale toujours croissante. Grâce aux améliorations technologiques dans les transports et la logistique, des aliments frais nous proviennent aujourd’hui de partout dans le monde.

Comme de nombreux autres secteurs, l’agroalimentaire n’échappe pas à la mondialisation. L’exploitation des économies d’échelle dans la production et la transformation des denrées comme dans la distribution et la vente au détail a contribué aux réductions drastiques des coûts. Elle a aussi entraîné la diminution du nombre de fermes et d’entreprises, et permis l’émergence de géants agroalimentaires internationaux. Récemment, une société brésilienne, JBS, est ainsi devenue le plus grand transformateur de viande au monde grâce à ses acquisitions de l’américaine Smithfield Beef Group et de l’australienne Tasman Group ainsi que d’une participation de 50 p. 100 dans Inalca, qui est basée en Italie.

Nos « champions nationaux » dans la distribution et la vente au détail, Loblaws, Sobeys et Métro, sont respectivement sixième, douzième et dix-septième plus grand détaillant alimentaire nord-américain en termes de ventes, selon le classement établi par Supermarket News en 2010. Ils doivent rivaliser avec le « champion mondial » Walmart, le plus grand épicier et employeur du secteur privé au Canada, et il leur faudra bientôt lutter avec Target Corporation. La composition du secteur risque d’être très différente d’ici cinq ans, et les nationalistes canadiens pourraient ne pas aimer le résultat, comme le permet de penser l’accueil réservé à la fusion des deux grands brasseurs canadiens avec de grandes entreprises mondiales, Labatt avec Anheuser-Busch InBev. en 1995 et Molson avec Coors en 2005.

Par ailleurs, en raison des changements dans leurs habitudes de vie, les consommateurs dépensent davantage pour des produits alimentaires transformés et des prêts-à-manger. Dans le monde entier, les ventes de ces produits augmentent beaucoup plus rapidement que celles des produits agricoles primaires.

Le Canada est reconnu comme un grand exportateur de produits agricoles, mais pour pouvoir exploiter ces nouvelles opportunités, une plus grande coordination entre les producteurs, les transformateurs et les détaillants sera nécessaire. On peut se demander s’il possède les institutions, les politiques commerciale et agricole et la réglementation nécessaires pour rester compétitif dans ce monde en constante mutation.

Dans cet article, nous analysons la performance de trois différentes chaînes d’approvisionnement agroalimentaires (celle des céréales, des viandes et des secteurs régulés par la gestion de l’offre), en nous intéressant particulièrement à la production à la ferme et aux institutions dont les activités ont des répercussions sur la compétitivité.

La gestion efficace des risques est une nécessité pour les filières agroalimentaires, car elles sont plus que jamais exposées et vulnérables aux chocs provoqués par la volatilité de l’offre et du prix du pétrole.

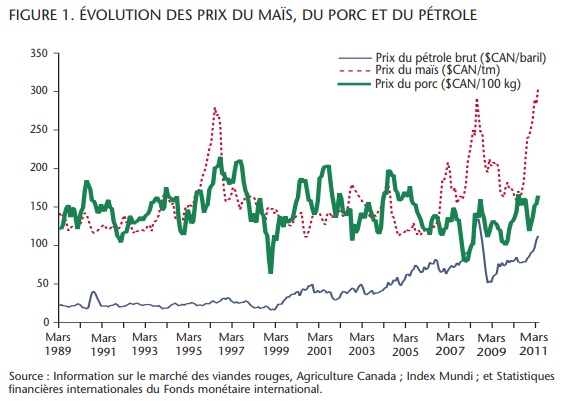

Le Canada était le troisième plus important exportateur de blé après les États-Unis et l’Union européenne (UE) en 2010, le quatrième exportateur d’orge et le leader mondial pour les exportations de canola. Le secteur des céréales et oléagineux se porte bien et devrait continuer de prospérer en raison de l’expansion rapide de la production de biocarburants (favorisée par les politiques énergétique et environnementale) et de la consommation accrue de viande dans les pays à revenus faible et moyen jouissant d’une croissance économique rapide. Les années 1980 ont été caractérisées par de bas prix mondiaux attribuables aux subventions à la production et aux exportations des États-Unis et de l’UE. Une correction ascendante des prix a été observée à la fin des années 1980 lors des négociations du GATT. La figure 1 montre que le prix du maïs a suivi une tendance légèrement à la baisse entre 1989 et 1999, reflétant les augmentations de productivité et la réduction des distorsions du marché.

Depuis le boom de l’éthanol aux États-Unis amorcé en 1999, nous observons une étroite relation entre les prix du maïs et du pétrole. Des conditions météorologiques défavorables dans les grands pays producteurs comme l’Australie et la Russie ont également contribué aux hausses de prix durant la dernière décennie. Le pic observé en 2008 n’a pas été limité au prix du maïs, puisque les prix de tous les produits ont suivi une tendance similaire, créant ainsi une crise. Des millions de ménages à faible revenu ont vu leur pouvoir d’achat fondre et se sont enfoncés davantage dans la pauvreté. Les prix des aliments, incluant le prix du maïs, ont diminué dans la seconde moitié de l’année 2008, mais ils ont commencé à remonter à l’automne 2010. Heureusement, la situation n’est pas aussi mauvaise qu’en 2008, car les organismes d’aide alimentaire sont mieux préparés à faire face à la pénurie, et les prix du riz n’ont pas augmenté autant.

La gestion efficace des risques est une nécessité pour les filières agroalimentaires, car elles sont plus que jamais exposées et vulnérables aux chocs provoqués par la volatilité de l’offre et du prix du pétrole. Les agriculteurs devront donc faire un usage efficace des marchés à terme, et il faudra que les programmes gouvernementaux complètent les stratégies personnelles de gestion des risques.

Les augmentations de prix des produits primaires ont une incidence directe sur le rendement des actifs. Lorsque les hausses perdurent, la valeur des actifs s’apprécie. Le prix moyen des terres agricoles au Canada a ainsi affiché des taux semi-annuels de croissance de 7,7 p. 100, 5,8 p. 100 et 5,9 p. 100 entre le début de 2008 et la seconde moitié de 2009, ce qui contraste avec les taux de 2 à 3 p. 100 observés en 2010 et 2011. Visiblement, les bénéfices liés à la période prolongée de hauts prix des aliments (elle persiste depuis 10 ans) ont déjà été internalisés dans les prix de vente des terres.

À moins d’événements imprévisibles, le prix des terres restera élevé, une situation qui ne facilitera guère l’entrée de nouveaux producteurs et l’expansion des fermes, et qui risque d’aggraver l’endettement des producteurs. Sans compter que les prix des engrais et des semences ont augmenté à la suite de la demande accrue pour les intrants agricoles. Même si la perspective de prix élevés pour les cultures a une influence indéniable sur le prix des intrants, on se pose de plus en plus de questions sur le manqué de concurrence entre les fournisseurs d’intrants, plus particulièrement pour ce qui est du marché des semences transgéniques.

Par ailleurs, le nouveau gouvernement majoritaire a annoncé qu’il supprimera le monopole de la Commission canadienne du blé (CCB) sur les exportations et les ventes internes pour consommation humaine de blé et d’orge, ce qui aura une incidence certaine sur l’avenir de l’agriculture dans les Prairies, même si on n’en connaît pas encore la nature et l’ampleur exacts.

La CCB est une agence de commercialisation qui fut créée parce que les producteurs céréaliers de l’ouest du Canada croyaient qu’il était équitable de mettre en commun les revenus de toutes les ventes et qu’ils pourraient retirer le maximum des marchés internationaux par l’entremise d’une agence capable de discriminer par les prix. Sans sa position de monopole, cette capacité de la CCB s’érodera, et l’agence perdra sa raison d’être.

Les agroéconomistes sont divisés sur les mérites de cette entreprise étatique. Certains affirment que la CCB est une source d’inefficacité et que les agriculteurs devraient avoir le droit de commercialiser leurs grains comme ils le souhaitent. La CCB a été un irritant dans les relations commerciales canado-américaines, ayant été accusée (injustement) d’être un moyen de subventionner illégalement les agriculteurs canadiens. D’autres ont avancé que le monopole de la CCB lui permet d’exploiter pleinement des effets de réputation spécifiques au pays. L’Australie avait aussi une société étatique à guichet unique. Celle-ci fut privatisée en 1999 et fut frappée par des scandales et de mauvaises performances avant d’être acquise par Agrium, qui est basée à Calgary. On verra bientôt si les producteurs canadiens seront mieux servis, mais cela leur ouvrira sans aucun doute plus d’options pour la mise en marché de leurs produits, et le changement devrait affiler leur esprit entrepreneurial.

Le Canada est le troisième pays exportateur de viande de porc, et le cinquième pour ce qui est du boeuf et du veau. Les épizooties (l’ESB dans le cas du boeuf, la grippe H1N1 dans celui du porc) ont eu une forte incidence sur les bénéfices des éleveurs de bétail ces dernières années, tout comme la force du dollar canadien, la hausse des prix des aliments pour le bétail, et les changements dans les programmes internes et la réglementation aux États-Unis.

Les stocks de bétail s’ajustent lentement, et c’est pourquoi les prix du bétail et des composants de l’alimentation animale suivent parfois des tendances opposées. En regardant la figure 1, on peut facilement repérer ces périodes pendant lesquelles le prix du maïs a augmenté alors que le prix du porc a baissé, et vice versa. Les prix du bœuf et du porc sont notoirement cycliques, et les agriculteurs doivent être capables de gérer les hausses et les baisses, surtout que des programmes gouvernementaux aidant à réduire les risques ont été mis en place.

Au Québec (et depuis peu en Ontario), les producteurs peuvent participer au Programme d’assurance-stabilisation des revenus agricoles, mieux connu sous le nom d’ASRA.

L’ASRA garantit un prix minimum basé sur le coût moyen de production des participants. Les primes sont subventionnées, et le programme est harmonisé avec Agri-stabilité, un programme fédéral qui fournit un soutien quand la marge bénéficiaire courante du producteur tombe sous un certain seuil. Les paiements de l’ASRA étant proportionnels aux volumes produits, les plus grosses entreprises (et probablement les plus productives) reçoivent la majeure partie de l’aide. Le programme a été modifié récemment pour atténuer cet effet et encourager les producteurs à devenir plus efficaces. En effet, la prime pour les plus gros producteurs est moins subventionnée, et on exclut maintenant les fermes moins performantes dans le calcul des coûts de production utilisé dans la détermination du prix garanti. Agri-stabilité présente aussi des lacunes, notamment des délais de paiement et l’effet des « mauvaises années » successives sur le calcul de la marge de référence.

Cela dit, ce genre de programme risque de bientôt disparaître ou d’être grandement modifié pour répondre aux pressions internationales. Jusqu’à maintenant dans les ententes de commerce international, l’ASRA n’a jamais été comptabilisée dans le calcul de la mesure globale de soutien offert par les gouvernements aux producteurs canadiens, en vertu de la clause de minimis qui permet un certain soutien public tant que celui-ci représente moins de 5 p. 100 de la valeur de la production nationale. Cette situation risque de changer à l’avenir puisque, dans le cadre des efforts de libéralisation découlant d’un éventuel accord de Doha, le seuil de minimis devrait être considérablement réduit.

Depuis janvier 2009, l’étiquetage par pays d’origine est un autre élément qui a joué sur la performance des éleveurs canadiens. Mieux connu sous l’acronyme anglais COOL (Country of Origin Labelling), ce programme américain oblige les détaillants à informer les consommateurs de l’origine de la viande. Depuis, les transformateurs américains doivent séparer le bétail étranger du bétail américain lors de l’abattage. Ils encourent donc des frais additionnels lorsqu’ils importent des animaux du Canada, et certains ont alors décidé de cesser ces importations. Toutefois, il est possible que ce règlement perturbateur ne passe pas, lui non plus, le test de l’OMC.

Malgré tout, à court terme, les prix des viandes rouges devraient continuer d’augmenter, et les secteurs bovin et porcin devraient rebondir en dépit de la force du dollar canadien et des prix des grains.

Le secteur de la transformation agroalimentaire canadien a fait d’énormes ajustements pour devenir plus concurrentiel dans un contexte difficile, dû à un dollar canadien fort et au nombre de petites usines misant sur un seul quart de travail par jour. Les salaires payés aux travailleurs syndiqués sont maintenant comparables à ceux versés dans les pays concurrents comme les États-Unis.

En 2007, Olymel, le plus grand transformateur de porc au Québec, a engagé l’ancien premier ministre Lucien Bouchard pour convaincre ses employés d’accepter des baisses salariales de 30 p. 100 ! À peu près au même moment, Maple a annoncé son intention de vouloir diminuer ses activités dans l’abattage pour se concentrer sur la surtransformation. Par ailleurs, de nombreux efforts ont été déployés pour améliorer les liens verticaux dans les filières agroalimentaires afin de mieux répondre aux exigences des consommateurs d’ici et de l’étranger. Des investissements dans la génétique et les processus de production documentés sous divers types d’arrangements contractuels ont ainsi été mis en œuvre.

Mais il y a une grande hétérogénéité en production porcine, et c’est pourquoi un programme fédéral a été mis en place en 2009 pour encourager les producteurs moins efficaces de cesser leurs activités. En effet, ils sont nombreux à composer avec de graves difficultés financières, et la diminution du nombre de fermes persistera.

Les secteurs du lait, du poulet, de la dinde et des œufs sont régis par une politique de gestion de l’offre. L’idée fondamentale est de limiter la production nationale et les importations pour générer des prix plus élevés à tous les niveaux de la chaîne d’approvisionnement. Ces secteurs, principalement localisés en Ontario et au Québec, ne sont pas orientés vers l’exportation. Les quantités restreintes à mettre sur le marché apportent des revenus plus élevés et plus stables aux producteurs, aux fournisseurs d’intrants, aux transformateurs et aux détaillants, qui se partagent ce qui constitue un énorme transfert provenant des poches des consommateurs.

L’avenir à court terme des secteurs régulés par la gestion de l’offre dépendra de l’issue du cycle de Doha, mais à long terme, la compétitivité des chaînes d’approvisionnement dans ces secteurs réside dans la capacité des transformateurs à innover et à développer de nouveaux produits prêts à la consommation.

Dans ces domaines, les gains sont capitalisés dans les quotas que les producteurs doivent posséder pour être autorisés à produire. Dans le secteur laitier, le prix des quotas de production a augmenté rapidement au cours des années 2000, et des prix plafonds ont été imposés sur les quotas vendus au Québec et en Ontario, soit 25 000 dollars/kg de matière grasse par jour, ce qui est bien en dessous des prix payés dans d’autres provinces. Le résultat est que les volumes de quotas vendus au Québec et en Ontario sont très faibles et qu’il est pratiquement impossible pour les producteurs de prendre de l’expansion. Étant donné que la taille moyenne des troupeaux en 2010 est petite au Québec (57 vaches) comme en Ontario (76 vaches), alors qu’aux États-Unis, les fermes laitières pouvant compter de 1000 à 5000 animaux ne sont pas rares et qu’il y a des économies de taille à exploiter même pour les plus gigantesques des fermes, on ne peut que s’inquiéter de la productivité actuelle et future de nos fermes. En dépit de la gestion de l’offre, le nombre de fermes laitières est d’ailleurs en baisse ; il y en avait moins de 13 000 au Canada en 2010, contre plus de 29 000 en 1993.

Dans l’industrie du poulet, la croissance de la concurrence interprovinciale pour les poulets vivants a amené des interdictions de commerce. Le commerce interprovincial dans ce contexte peut être comparé à du « dumping réciproque ». Permettre la libre circulation des biens et la concurrence accrue est la meilleure politique, même si les biens qui sont commercialisés entre provinces pourraient être produits localement sans occasionner des frais de transport. Et quoique la taille des fermes y est aussi à la hausse et leur nombre en déclin, l’industrie du poulet est dans une situation différente que l’industrie laitière à cause de la croissance de la consommation per capita. D’ailleurs, selon les dernières données sectorielles publiées par l’OCDE en 2004, le soutien aux producteurs de volaille n’était que de 4 p.100 contre 52 p.100 pour le lait!

Les produits régis par la gestion de l’offre risquent de ne pas se trouver tous sur la liste de produits sensibles advenant un accord de Doha. Les produits sensibles subiront sans doute une libéralisation tarifaire moins agressive que les autres en échange d’un élargissement des contingents importés en vertu des engagements d’accès minimal, néanmoins le problème de la petite taille des fermes mentionné plus haut se trouvera aggravé.

L’avenir à court terme des secteurs régulés par la gestion de l’offre dépendra de l’issue du cycle de Doha, mais à long terme, la compétitivité des chaînes d’approvisionnement dans ces secteurs réside dans la capacité des transformateurs à innover et à développer de nouveaux produits prêts à la consommation.

Le secteur agroalimentaire a connu une croissance rapide de productivité à tous les niveaux de la chaîne d’approvisionnement et pour tous les produits, même si certains sont actuellement mieux positionnés, plus concurrentiels, sur la scène mondiale. Les avantages compétitifs peuvent s’intensifier ou se détériorer dépendant des investissements actuels et futurs dans la recherche et des choix institutionnels (politiques, lois, règlements), mais le Canada aura toujours plus de difficultés que les États-Unis à capturer des économies de taille.

On peut aussi s’attendre à ce que les tentatives visant à réduire l’hétérogénéité des coûts de production entre les producteurs accélèrent la diminution du nombre total de fermes et à ce que le rôle des offices de commercialisation et des associations de producteurs s’amenuise. Toutefois, le renforcement de la coordination verticale entre les entreprises et les fermes le long des chaînes d’approvisionnement permettra à celles-ci de réagir plus rapidement aux nouvelles tendances des marchés. Les producteurs seront de plus en plus perçus comme des entrepreneurs.

Photo: Shutterstock