Une « nouvelle normalité » mondiale est en marche. Rien ne sera plus comme avant. Nous assistons à la naissance d’un nouveau monde multipolaire issu d’une répartition radicalement différente du pouvoir économique, qui touchera bientôt le pouvoir politique, militaire et technologique.

La géoéconomie internationale se déplace vers l’Asie et les économies émergentes les plus dynamiques. Le vieillissement démographique suscite une chasse de talents mondiale. L’univers numérique modifie la notion même de marché, les modes d’interaction sociale et les communications. La confiance à l’égard de toute forme de leadership — politique, entrepreneurial, réglementaire ou moral — s’est effondrée sous l’effet cumulé des crises dans les secteurs des finances, de l’environnement, de la gouvernance d’entreprise et de la réglementation.

Dans ce monde inédit, les facteurs de réussite sont aussi en mutation. Sur un marché mondialisé, il faut se doter d’une vision internationale et de moyens de s’imposer par-delà les frontières traditionnelles. Sur des marchés hautement concurrentiels, il faut attirer les talents et stimuler la compétitivité par une capacité d’innovation accélérée et une productivité renforcée. Face à tant d’instabilité, l’avantage d’une nation repose sur la fiabilité de ses institutions et la solidité de ses facteurs économiques fondamentaux.

Comment le Canada se positionne-t-il sur ce nouvel échiquier? C’est la deuxième fois cette année que nous examinons la position relative du Canada au niveau mondial. Beaucoup de changements ont eu lieu cette année et beaucoup de choses sont restées les mêmes. La reprise s’est poursuivie dans plusieurs pays avancés avec autant de lenteur et de fragilité, la crise de la dette européenne a perduré, les prix alimentaires ont continué de flamber dans les pays émergents, et l’Europe et les États-Unis n’ont toujours pas amorcé leur désendettement.

Or le Canada a de nombreux atouts en main. Il a mieux résisté à la crise financière que la plupart des pays et est resté pendant ses contrecoups un modèle de stabilité financière. Si bien qu’en cette période de reprise tout aussi pénible qu’inégale suivant les régions du monde, il peut se prévaloir d’une démarche spécifiquement canadienne fondée sur les forces suivantes :

- de solides politiques macroéconomiques : faible inflation, probité financière ;

- une économie évoluée et diversifiée ;

- d’abondantes ressources humaines et naturelles ;

- un excellent système financier et de solides institutions financières.

La position relative d’un pays par rapport à une série de facteurs économiques, fiscaux, financiers, sociaux et institutionnels permet de déterminer ses progrès et ses futures capacités. C’est dans ce contexte que s’inscrit ce portrait du Canada en 2011, réalisé en marge du bilan de l’année proposé par Options politiques.

Nous entamons la course de la compétitivité mondiale armés de forces réelles, à savoir des assises macroéconomiques de premier ordre et un consensus national axé sur leur maintien ; de vastes ressources naturelles et un solide régime de marché pour en favoriser le développement; une société multiculturelle propice aux échanges avec les économies émergentes où nous devons prospérer ; des institutions et un filet social efficaces à l’heure où la confiance recule et l’écart entre les revenus se creuse dans de nombreux pays.

Forts de cette série d’avantages, le plus gros risque que nous courons réside sans doute dans l’absence de sentiment d’urgence face aux faiblesses qu’il nous faut corriger, la plus immédiate et la plus généralisée étant notre sous-performance en matière d’innovation et de productivité.

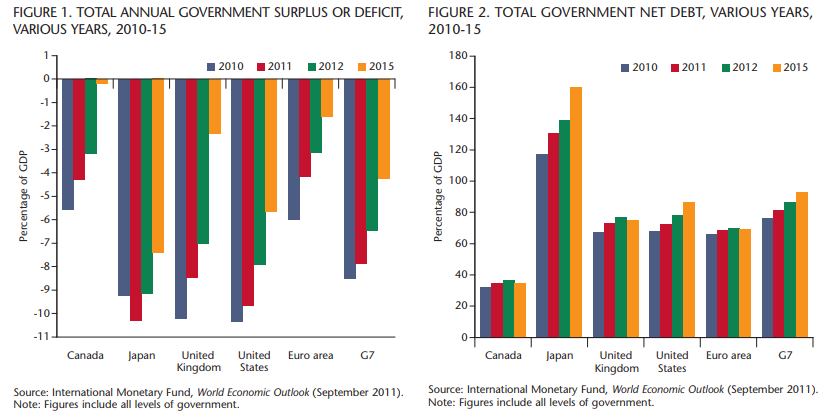

Clairement, notre situation budgétaire est un solide atout. Notre déficit (par rapport au PIB) est faible en comparaison de la plupart des pays du G7. Notre dette publique nette en proportion du PIB devrait ainsi s’établir à 34,9 p. 100 en 2011, soit bien au-dessous de celle des États-Unis et de tout autre pays du G7 (graphique 1). Le Fonds monétaire international (FMI) prévoit même qu’en termes de part de l’économie, elle sera en 2015 plus de deux fois inférieure à celle des États-Unis et de l’Union européenne (graphique 2).

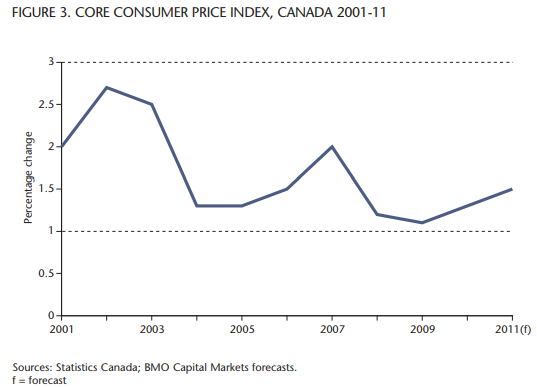

Quant à notre faible inflation, elle est le fruit d’une politique monétaire ciblée. Visant un taux de 1 à 3 p. 100, la Banque du Canada parvient depuis plus d’une décennie à contrôler l’inflation tendancielle à 2 p. 100, soit au point médian (graphique 3). Dès 1991, le Canada avait d’ailleurs incité le G7 à définir un taux d’inflation cible, suivant une politique aujourd’hui appliquée par plus de 24 banques centrales du monde.

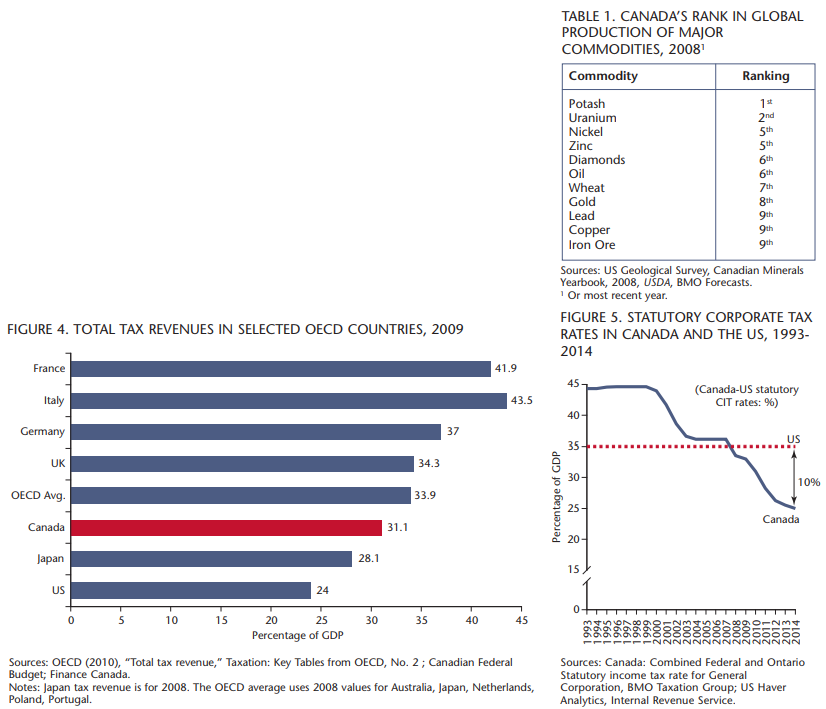

Pour ce qui est du total de nos taux d’imposition, il est désormais inférieur à la moyenne du G7 et de l’OCDE. Le moindre impôt sur le capital et les sociétés favorise notamment la compétitivité de nos entreprises, la croissance et la création d’emplois ainsi que les investissements à la fois canadiens et étrangers au pays. À 10 points de pourcentage de moins qu’aux États-Unis, nos taux d’impôt sur les sociétés ont connu une remarquable amélioration par rapport au régime antérieur à l’an 2000 (graphiques 4 et 5).

Notre économie évoluée et diversifiée est fort différente de l’image traditionnelle qu’on s’en fait, comme en témoignent les secteurs à plus forte croissance de la dernière décennie, soit les services, le commerce de détail, le domaine scientifique et le secteur technique. Le Canada est le cinquième producteur mondial de l’aérospatiale, le troisième exportateur de produits automobiles et le leader dans certains domaines de la biotechnologie, des appareils médicaux, de la biopharmaceutique et des médias numériques.

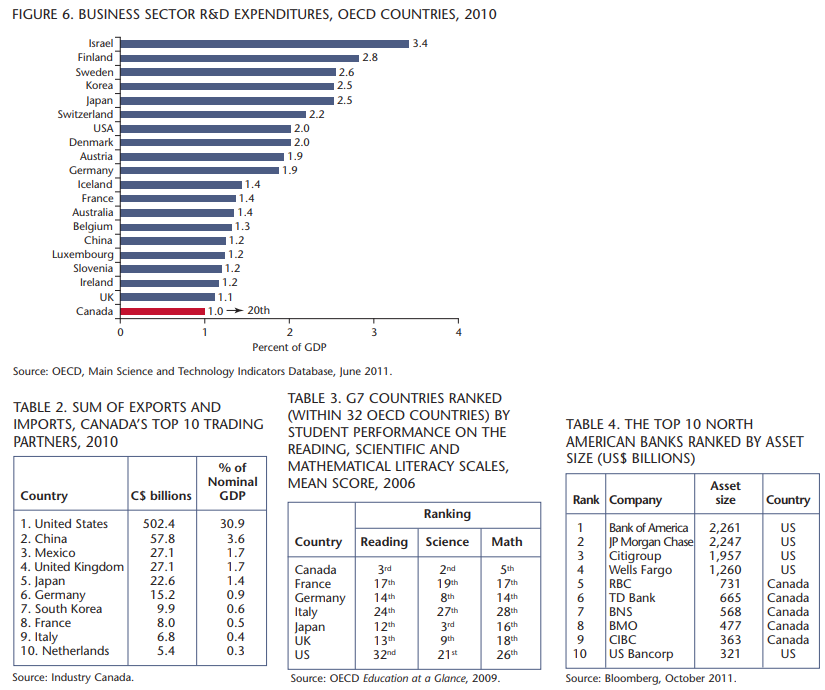

En dépit de ces résultats, nous souffrons d’un déficit général d’innovation et de productivité. Depuis 10 ans, le dollar canadien s’est apprécié de 42 p. 100 par rapport au dollar américain alors même que la croissance de notre productivité a progressé en moyenne de moins de 1 p. 100 par année, soit beaucoup moins qu’aux États-Unis. Malgré d’importantes capacités de recherche universitaire, nos entreprises innovent très peu. Nous n’occupons ainsi que le 20e rang des pays de l’OCDE au chapitre des dépenses en R-D des entreprises par rapport au PIB (graphique 6), d’où l’importance de faire progresser les secteurs clés de notre économie sur la chaîne de la valeur ajoutée en misant sur des produits, des processus et des débouchés innovants. Il s’agit d’une priorité absolue pour préserver et mettre à profit nos atouts concurrentiels.

Le Canada est une puissance mondiale en ce qui a trait à la production de biens recherchés par toute la planète. L’accroissement de la demande en ressources naturelles suscitée par l’expansion rapide de l’Asie peut clairement lui profiter. Par exemple, nous sommes le premier producteur mondial de potasse et le deuxième d’uranium, un important producteur d’énergie jouissant des deuxièmes réserves mondiales de pétrole et un important producteur agricole de blé, de canola, d’orge et de lentilles (tableau 1).

Le Canada fait aussi affaire avec un groupe diversifié de partenaires commerciaux (tableau 2). Ces échanges se concentrent surtout sur le marché le plus vaste et le plus riche du monde : les États-Unis. Or les débouchés s’éloignent aujourd’hui des économies occidentales arrivées à maturité pour se rapprocher des pays émergents de l’Asie et de l’Amérique du Sud. Pas moins de 75 p. 100 de nos exportations sont acheminées aux États-Unis mais à peine plus de 3 p. 100 en Chine, et moins de 1 p. 100 par pays en Corée du Sud, au Brésil, en Inde, à Taïwan, en Afrique du Sud et en Russie (où la croissance est partout très supérieure à celle des États-Unis). La Chine, l’Inde et le Brésil totalisent près de 40 p. 100 de la population mondiale, leurs classes moyennes croissent très rapidement (surclassant celle de l’Amérique du Nord), et ils constituent de vastes marchés pour nos ressources naturelles ainsi que nos produits alimentaires à valeur ajoutée, nos matériaux de construction domiciliaire, nos services d’éducation, nos technologies, et plus encore.

Dans une économie du savoir, le talent est à la fois créateur d’avantage concurrentiel et facteur de succès. « Notre première ressource renouvelable est notre matière grise », note le ministre des Finances Jim Flaherty dans une entrevue accordée à Options politiques (novembre 2011). Notre système éducatif est globalement efficace. C’est ainsi que sur les échelles normalisées en lecture, en sciences et en mathématique, nous nous classons respectivement troisième, deuxième et cinquième au sein de l’OCDE, loin devant les États-Unis (tableau 3). Notre main-d’œuvre est scolarisée, qualifiée et multilingue, et notre bassin de talents multiculturels constitue un avantage stratégique pour le pays et ses entreprises.

Pour la quatrième année consécutive, le Forum économique mondial a jugé que le Canada possède le meilleur système financier du monde, et ces deux dernières années, les services aux investisseurs de Moody’s ont classé notre système bancaire au premier rang pour sa solidité financière. Le Canada est le seul pays du G7 dont les banques n’ont pas été renflouées par l’État pendant la crise. Elles ont depuis poursuivi leur croissance, notamment par rapport aux banques américaines. Cinq des grandes banques canadiennes figurent aujourd’hui parmi les 10 principales institutions financières nord-américaines en termes d’actif (tableau 4).

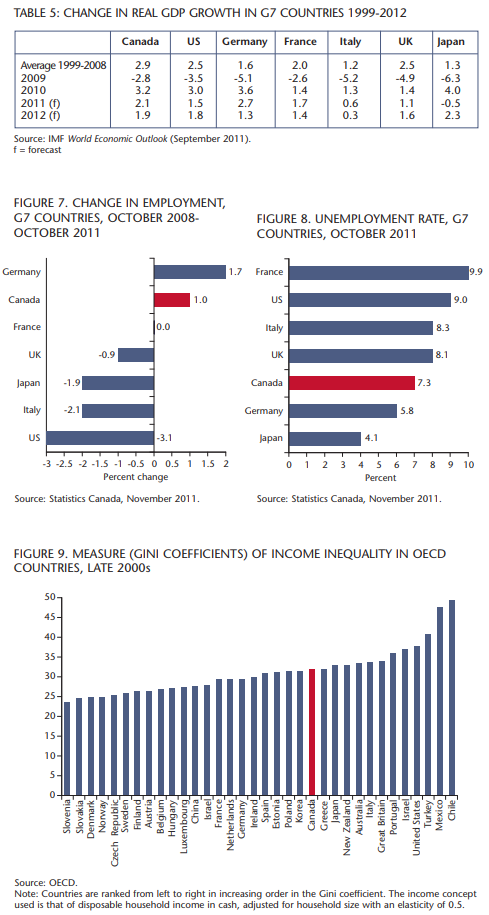

L’incidence de la récession de 2009 a été moindre au Canada que dans les autres pays du G7, notre PIB réel ayant subi le plus faible recul du groupe. Nous étions restés en tête du G7 au chapitre de la croissance pendant les 10 années antérieures à la récession, et le FMI prévoit que nous conserverons ce rang pendant la reprise de 2012 (tableau 5).

Notre marché du travail a récupéré tous les emplois perdus pendant la récession et en a même créé de nouveaux (graphique 7), ce qui nous démarque franchement de nos voisins du Sud. Notre taux de chômage est aussi beaucoup plus bas, contrairement aux cycles précédents (graphique 8). Nous sommes le seul pays du G7 à n’avoir enregistré aucun recul du rapport fortune/revenu. Alors que la fortune par adulte américain stagne à 8 p. 100 au-dessous de son niveau de 2007, celle des Canadiens en monnaie nationale a augmenté depuis de 3 p. 100.

L’accumulation et la répartition des richesses revêtent pour tous les pays une grande importance. Selon le coefficient de Gini, mesure la plus courante de la disparité des revenus utilisée par l’OCDE (graphique 9), l’écart entre les revenus est de plus en plus problématique dans les économies très avancées comme les États-Unis, mais aussi dans les pays en développement accéléré comme le Brésil et le Mexique. Bien que cet écart soit beaucoup moins marqué au Canada qu’aux États-Unis, il s’est tout de même creusé au cours des dernières années. Il s’agit là d’un élément nouveau qui mérite toute l’attention nécessaire.

Quelles conclusions tirer de ce tableau général? Nous vivons dans un monde à deux vitesses où les pays occidentaux doivent composer avec une reprise plus longue et plus fragile que par les décennies passées. Dans cette nouvelle réalité, le Canada figure parmi les 10 premières économies dans les principaux classements de compétitivité mondiale de 2011. Il est huitième sur l’Indice de développement humain des Nations unies et deuxième en matière de gouvernance d’entreprise, ce qui est plus qu’acceptable.

Si les Canadiens peuvent s’enorgueillir de la performance relative de leur pays, ils doivent se garder de toute complaisance. Nous devons dynamiser notre productivité et nos capacités d’innovation, étendre et approfondir nos liens économiques avec les principaux pays émergents et, surtout, prendre conscience que nous sommes engagés pour de longues années dans un marathon mondial de compétitivité et que nous devons planifier et prendre action en conséquence.

Photo: Shutterstock