Une recommandation importante du rapport D’Amours est la mise en place d’une rente longévité (RL), qui permettrait d’accroître les revenus des retraités et d’offrir une meilleure protection contre le risque de longévité. D’après nos calculs, le taux de remplacement du revenu à 75 ans d’un travailleur sans régime complémentaire s’en trouverait rehaussé de 10 à 15 points de pourcentage, selon son niveau de revenu, ce qui représente une augmentation considérable des revenus de retraite aux âges avancés.

La rente présente toutefois quelques défis significatifs. Par exemple, la mortalité différente selon le niveau de revenu la rend potentiellement régressive. De même, la récupération fiscale du Supplément de revenu garanti (SRG) fédéral fait en sorte que la RL, dans sa forme proposée, risque de redistribuer les revenus des moins nantis vers les plus riches.

Les économistes s’entendent pour dire qu’une rente est la manière la plus efficace de se protéger contre le risque de longévité. Mais la tarification d’une rente dépend du risque de mortalité, et il est bien établi que les gens moins nantis ont une espérance de vie plus faible que les plus fortunés. Ces différences sont également observées lorsqu’on compare les niveaux d’éducation. Par exemple, un homme de 25 ans sans diplôme d’études secondaires peut espérer vivre en moyenne jusqu’à 75,3 ans au Canada, comparativement à 81,8 ans pour un homme ayant un diplôme d’études universitaires. La formule proposée pour la RL ne tient pas compte de ces différences, qui semblent par ailleurs s’accentuer avec le temps; aux États-Unis par exemple, le taux de mortalité des gens peu éduqués n’a que très peu baissé au cours des dernières décennies. C’est là un problème d’équité qui risque de prendre de l’ampleur dans l’avenir.

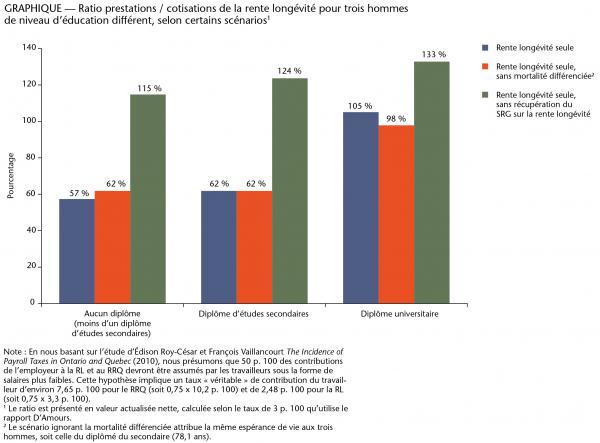

La formule proposée de la RL ne tient pas non plus compte de l’interaction entre les prestations de la RL et la récupération fiscale de 50 p. 100 associée aux prestations du SRG. Cet aspect est pourtant crucial pour déterminer l’effet net de l’ajout de la RL au système de revenu de retraite, puisque les personnes à faible revenu seront plus fortement pénalisées par la baisse de leurs prestations du SRG, une fois la RL introduite. La nature et l’ampleur de ces deux défis sont illustrées dans le graphique, construit à l’aide d’une simulation simple effectuée pour trois hommes types ayant un niveau d’éducation différent.

The inner workings of government

Who’s doing what to get federal policy made. In The Functionary.

The inner workings of government

Who’s doing what to get federal policy made. In The Functionary.

Le graphique compare les cotisations à la RL aux prestations de la RL que recevraient nos trois hommes. On constate ici plusieurs choses. Tout d’abord, le ratio prestations/cotisations croît avec le niveau d’éducation (et donc le revenu), et seul le diplômé universitaire reçoit davantage qu’il ne cotise. Ensuite, attribuer artificiellement la même espérance de vie à tous réduit de 12 points de pourcentage l’écart entre le plus éduqué et le moins éduqué, qui passe de 48 à 36 points. Cet ordre de grandeur laisse à penser que la garantie de paiement proposée dans le rapport pourrait contrecarrer ce problème, bien que pour les moins nantis, en moyenne, cette garantie éloigne la RL d’une rente pure et la transforme en assurance-vie. Enfin, il ressort qu’en faisant abstraction de la récupération fiscale du SRG, le ratio de tous les individus dépasse 100 p. 100 et l’écart est fortement atténué, puisque le ratio de l’homme le moins riche double, tandis que celui du plus fortuné augmente de 25 p. 100. Ainsi, l’écart qui était de près de 50 points de pourcentage n’est plus que de 18 points environ.

Une solution simple à ces défis, utilisée par les régimes de retraite publics ailleurs dans le monde, consisterait à offrir des taux de remplacement progressifs, c’est-à-dire décroissants en fonction du revenu. Cette façon de faire entrerait toutefois en conflit avec deux objectifs de la RL: éviter autant que possible la redistribution à l’intérieur du programme, et améliorer les taux de remplacement du revenu des personnes à revenu moyen ou élevé (qui sont les moins bien servies actuellement). L’alternative consisterait alors à exclure des cotisations les revenus les plus faibles, mais c’est une avenue que le comité d’experts a délibérément évitée. Dans ce contexte, reconfigurer la RL pour qu’elle tienne davantage compte de la mortalité différenciée et des interactions avec les prestations fédérales pourrait bien relever de la quadrature du cercle.

Photo: Khongtham / Shutterstock