Le 20 juin dernier, le ministre des Finances du Canada Bill Morneau a signé à Vancouver une entente avec huit ministres des Finances provinciaux (neuf maintenant, avec le Manitoba), selon laquelle le taux de remplacement du revenu du Régime de pensions du Canada (RPC) augmentera de 25 % à 33,3 %, et le maximum de gains admissibles (MGA) passera de 54 900 dollars à 62 600 dollars (en dollars constants de 2016). Pour financer cette bonification du régime, le gouvernement haussera de 2 % les cotisations sur les revenus inférieurs au MGA actuel, et de 8 % celles sur les revenus plus élevés. L’augmentation sera répartie à parts égales entre employeurs et employés.

Or seules les personnes dont le revenu se situe entre 54 900 dollars (le salaire industriel moyen, ou SIM) et 62 600 dollars bénéficieront de façon significative de cette augmentation, et ce seront majoritairement des hommes. Pour les gens gagnant moins que le MGA de 54 900 dollars, la hausse aura surtout pour effet de réduire leurs prestations du Supplément de revenu garanti (SRG).

Le Québec n’a pas signé l’entente. Le ministre des Finances du Québec, Carlos Leitão, a annoncé que le Régime de rentes du Québec (RRQ) adoptera une approche différente afin d’éviter que les familles à faible revenu aient à payer des cotisations plus élevées. Ainsi, les personnes gagnant moins de 27 450 dollars (ainsi que leurs employeurs) seraient exemptées de l’augmentation des cotisations, mais on ne sait pas si elles bénéficieraient quand même d’une amélioration de la rente. (À nos yeux, cela semble peu probable.) Le taux de cotisation et le MGA sont également inconnus.

Au cours des dernières années, plusieurs propositions de réforme ont été mises en avant. La plus généreuse est celle du Congrès du travail du Canada (CTC), qui a lancé en 2009 une campagne pour augmenter le taux de remplacement du RPC/RRQ à 50 % (voir l’analyse plus complète des différentes propositions faite par Ruth Rose). Quant à la Fédération des travailleurs et travailleuses du Québec (FTQ), elle a demandé en plus que le MGA soit augmenté à 71 500 dollars et que l’exemption de revenu gagné aux fins de cotisation soit doublée à 7 000 dollars. Cette proposition exigerait une augmentation des cotisations de 6 % sur les revenus inférieurs au MGA actuel, et de 11,5 % sur les revenus plus élevés.

Face au refus du gouvernement Harper de procéder à une amélioration du RPC/RRQ malgré un quasi-consensus des provinces en 2013, l’Ontario a commencé à mettre en place son propre régime, le Régime de retraite de la province de l’Ontario (RRPO). Celui-ci prévoit un taux de remplacement de 15 % pour les revenus inférieurs ou égaux à 90 000 dollars, ce qui porterait le taux de remplacement total (avec le RPC) à 40 % pour les revenus inférieurs au MGA actuel. Le RRPO apporterait à la classe moyenne une amélioration significative du revenu de retraite tout en augmentant le taux de cotisation de seulement 3,8 %. En signant l’entente avec Ottawa — à notre surprise —, l’Ontario a accepté un compromis très en-deçà de ses objectifs initiaux, et il a annoncé qu’il mettra fin à son projet de régime distinct si l’entente est finalisée.

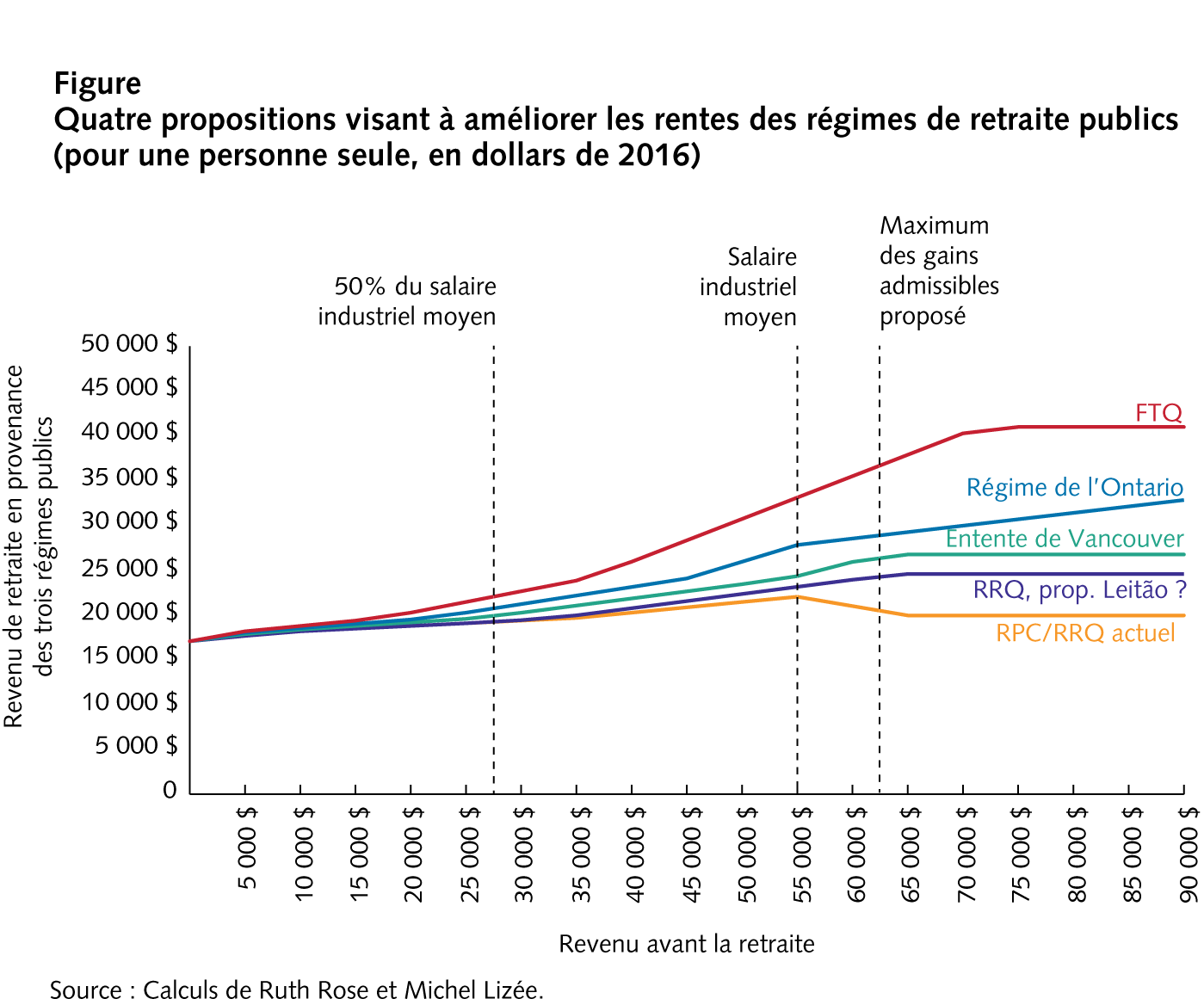

La figure ci-dessous compare le revenu de retraite reçu actuellement des régimes publics de pension à celui qui résulterait de quatre options. Actuellement, la Sécurité de la vieillesse (SV), qui est de 6 846 dollars, et le Supplément de revenu garanti (SRG) fournissent un revenu minimum de 17 076 dollars à toute personne seule âgée de 65 ans et plus, à l’exception de quelques immigrants récents. Cependant, à mesure qu’une personne reçoit d’autres revenus, comme la rente du RPC/RRQ ou des retraits d’un REER, le SRG est réduit de 50 %, ou même de 75 %.

Ainsi, le maximum qu’une personne seule peut retirer des régimes publics est de 22 046 dollars, et seulement si elle a gagné au moins le SIM de 54 900 dollars pendant 40 ans (voir la ligne orange de la figure). Les trois régimes publics remplacent donc moins de 40 % de son revenu d’avant la retraite, un taux de remplacement parmi les plus faibles des pays industrialisés.

L’entente de Vancouver (ligne verte) fera peu pour améliorer la situation, d’autant plus que la réforme ne sera pleinement en vigueur qu’entre 2066 et 2073. Par exemple, une femme qui a gagné le salaire moyen des Canadiennes, soit 41 241 dollars, aura droit à une augmentation de la rente de 3 270 dollars, mais n’en bénéficiera que de la moitié, car son SRG sera réduit d’autant. Les personnes ayant un revenu de 27 450 dollars perdront les trois quarts de la hausse de la rente en raison de la réduction du SRG ; l’augmentation réelle de leur revenu de retraite sera de seulement 634 dollars.

En contrepartie d’une cotisation additionnelle de 549 dollars par année pendant 40 ans (plus 549 dollars de la part de l’employeur), les personnes gagnant le SIM verront leur revenu de retraite augmenter d’environ 2 000 dollars par année. Par contre, celles qui ont gagné 62 600 dollars ou plus bénéficieront potentiellement d’une amélioration du revenu de retraite de 6 802 dollars.

Le ministre Leitão s’est prononcé en faveur d’une solution « modeste, ciblée et graduelle » qui favorise l’épargne volontaire. Si le Québec va de l’avant avec les mêmes paramètres que l’entente de Vancouver, en introduisant seulement une exemption de cotisation pour les revenus inférieurs à 27 450 dollars, les gains seront encore plus modestes (ligne mauve de la figure).

Une augmentation du taux de remplacement du revenu de seulement 8,3 points de pourcentage est beaucoup trop modeste, comme l’illustre la figure. Pour permettre à la plupart des membres de la classe moyenne de s’affranchir du SRG, il faudrait une hausse du taux d’au moins 15 points de pourcentage, comme le proposait le RRPO (ligne bleue).

L’entente de Vancouver et Leitão ciblent les personnes gagnant entre 54 900 et 62 600 dollars, qui sont effectivement lésées par la situation actuelle. L’augmentation du MGA est, en soi, une amélioration souhaitable, afin d’assurer que l’éventuelle rente reflète mieux le revenu moyen de carrière. Mais le ciblage aurait dû être plus large et englober les revenus allant de la moitié du SIM (27 450 dollars) à 150 % du SIM (82 350 dollars), soit la presque totalité de la classe moyenne qui a de la difficulté à maintenir son niveau de vie à la retraite.

Enfin, la mise en vigueur de la réforme sera trop graduelle. Les employés commenceront à payer des cotisations additionnelles en 2019, mais les premières prestations augmentées ne seront versées qu’à partir de 2026. En d’autres mots, une personne qui a 59 ans en 2019 et qui demande sa rente à 65 ans, en 2025, aura cotisé davantage durant six ans sans bénéficier d’une quelconque amélioration des prestations à sa retraite.

La proposition d’une bonification modeste des pensions qui semblait recevoir l’aval d’une majorité des ministres des Finances provinciaux en 2013 était assortie d’une entrée en vigueur étalée sur 10 ans. Si, selon cette option, les premières cotisations avaient commencé en 2019, la personne qui aurait pris sa retraite à 65 ans, en 2025, aurait reçu 60 % d’une pleine rente, et la pleine rente dès 2029. Une telle proposition est acceptable si l’on conçoit le taux de cotisation en fonction d’une répartition équitable des coûts entre les générations.

Limiter la hausse des cotisations pour les entreprises, mais pas nécessairement pour les participants, semble avoir été l’objectif dominant de l’entente de Vancouver, en réponse à la campagne acharnée des milieux d’affaires et du secteur financier pour bloquer tout changement.

Afin d’alléger la hausse des cotisations pour les petits salariés, le gouvernement fédéral prévoit une somme de 250 millions de dollars en vue d’accroître la Prestation fiscale pour le revenu de travail. Toutefois, les personnes qui gagnent aussi peu que 27 450 dollars, et dont les trois quarts de l’augmentation de la rente seront perdus en raison de la baisse du SRG, sont probablement trop « riches » pour bénéficier de cette mesure.

L’entente prévoit aussi que les cotisations additionnelles feront l’objet d’une déduction plutôt que d’un crédit d’impôt. Or seules les personnes gagnant plus de 46 000 dollars en profiteront. Et plus le revenu est élevé, plus la déduction réduira l’impôt. Bref, les personnes qui tireront le moins de bénéfice de la réforme ne profiteront pas non plus de cette mesure.

Le désir exprimé par Leitão d’éviter aux personnes à faible revenu une hausse des cotisations semble plutôt hypocrite, puisque le Québec vient d’introduire l’obligation des employeurs qui ont au moins cinq employés d’inscrire leurs employés à un régime « volontaire » d’épargne-retraite (RVER), avec un taux normal de cotisation de 4 %. En adoptant un modèle similaire à celui que l’Ontario avait proposé, avec une hausse des cotisations de 3,8 % dont la moitié serait payée par l’employeur, le Québec pourrait financer une rente garantie à vie, pleinement indexée, ayant un taux de remplacement du revenu de 15 %, en sus du RPC/RRQ actuel. Avec un REER ou un RVER, on sait combien on cotise, mais on ne sait pas combien on en retirera, parce que les frais de gestion sont élevés, les rendements faibles et imprévisibles. Et ce sont tout particulièrement les femmes qui portent seules le risque lié à la longévité, ne sachant pas pendant combien de temps l’argent devra durer.

La réunion de Vancouver aurait pu être l’occasion d’améliorer de façon significative le revenu des prochaines générations de retraités. À la place, les principaux bénéficiaires de l’entente seront le gouvernement fédéral, qui économisera sur le SRG, et les institutions financières, qui continueront à profiter des frais de gestion élevés des REER et des CELI. Une vraie amélioration du RPC/RRQ est d’autant plus urgente que les employeurs, surtout dans le secteur privé, sont en train de mettre fin à leurs régimes à prestations déterminées, entre autres en imposant des régimes moins généreux à cotisation déterminée aux personnes nouvellement embauchées.

Le Manitoba, qui a hésité avant de signer l’entente, demandait entre autres que l’on réexamine toutes les prestations rattachées au RPC/RRQ, notamment les rentes de conjoint survivant et les rentes d’invalidité. Nous sommes ahuris à l’idée que les gouvernements procèdent à une réforme aussi importante sans expliciter l’ensemble des paramètres et sans consultations publiques larges.

Photo: The Canadian Press/Darryl Dyck

Souhaitez-vous réagir à cet article ? Joignez-vous aux débats d’Options politiques et soumettez-nous votre texte en suivant ces directives. | Do you have something to say about the article you just read? Be part of the Policy Options discussion, and send in your own submission. Here is a link on how to do it.