(English version available here)

Hausser les impôts n’est généralement pas une façon pour nos décideurs politiques de se rendre populaires.

C’est encore plus vrai si ces impôts et taxes touchent une large base de contribuables. C’est notamment le cas des taxes sur les carburants dans les endroits où leur consommation par habitant est élevée, comme c’est le cas au Québec et ailleurs au Canada. Mais même si hausser ces taxes reste difficile, il s’agit néanmoins d’un choix de politique rationnel et cohérent.

Au sein des provinces canadiennes, l’arrivée des prélèvements fiscaux sur les carburants remonte au début du siècle dernier, avec l’avènement des véhicules à moteur. L’introduction de ces taxes a notamment été justifiée par les coûts d’entretien des routes pour les provinces. Or, ces taxes et la taxe d’accise fédérale sur l’essence et le diésel se calculent sur le volume et ne prévoient pas de mécanismes d’indexation. Au fil des années, leurs niveaux ont par conséquent fait l’objet de rehaussements ponctuels afin de leur permettre de jouer le rôle qu’on leur attribuait lors de leur mise en place.

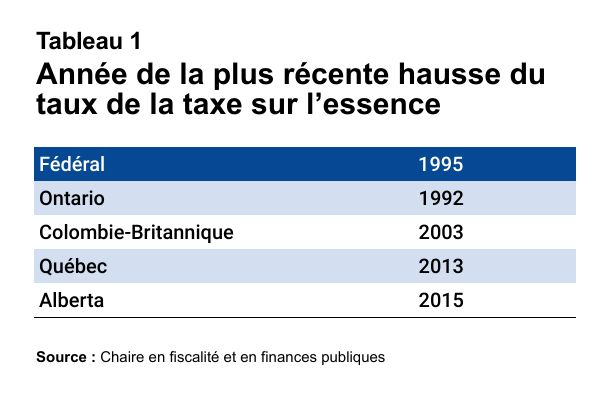

Toutefois, le taux de la taxe fédérale est demeuré inchangé depuis 1995, soit près de 30 ans. En Ontario aussi, la dernière hausse du taux remonte à une trentaine d’années. En Colombie-Britannique, le taux de la taxe a été revu il y environ 20 ans, et il y a une dizaine d’années au Québec et en Alberta, comme le montre le tableau 1.

Pendant ce temps, les coûts d’entretien des infrastructures publiques nécessaires à l’utilisation des voitures et des camions n’ont cessé d’augmenter.

Une taxe qui fond

Le passage du temps réduit à la fois les effets d’une taxe au volume sur les agents économiques – dont les ménages – et la valeur réelle des recettes générées. De façon générale, depuis 1981, les revenus tirés des taxes sur les carburants sont en recul en proportion de la taille de l’économie, représentée par le produit intérieur brut (PIB), comme l’illustre la figure 1.

Le poids de la taxe d’accise fédérale dans l’économie canadienne est passé d’un sommet de 0,53 % en 1993 à un minimum de 0,20 % en 2021. En Ontario, la chute du poids de la taxe spécifique a été encore plus spectaculaire, passant de 0,76 % en 1992 à 0,25 % en 2022, une baisse des deux tiers. Au Québec, malgré une légère hausse entre 2010 et 2013 suite à une hausse du taux de la taxe, son poids n’est plus de 0,37 %, alors qu’il a déjà dépassé 1,4 % du PIB. L’Alberta a aussi vu le poids de la taxe dans son économie chuter, malgré une hausse temporaire du taux, en 2015.

Confronté à un enjeu similaire à l’égard des droits d’accise sur les produits du tabac et des taux du droit d’accise sur les produits alcoolisés, le gouvernement fédéral procède depuis peu à leur indexation.

Dans le cas des produits du tabac, un ajustement des taxes appliquées par unité de produit a été effectué en 2018. Ces prix sont indexés annuellement le 1er avril sur la base de la variation annuelle de l’indice des prix à la consommation (IPC) depuis 2019. Dans le cas des produits alcoolisés, ces droits (qui s’appliquent au volume, comme pour les carburants) ont été indexés de 2 % le 23 mars 2017. Ils sont automatiquement rajustés en fonction de l’IPC le 1er avril de chaque année depuis 2018.

Pourquoi ne pas faire la même chose pour les carburants ?

Utiliser, et payer

Le principe de l’utilisateur-payeur énonce qu’un utilisateur, une entreprise ou un individu doit assurer les coûts liés à l’utilisation qu’il fait d’une ressource publique.

Il est vrai qu’il n’existe pas de lien direct entre, d’une part, le niveau de taxes sur les carburants assumés par un utilisateur du réseau routier et, d’autre part, la dégradation ou encore la pression qu’il génère sur celui-ci, et les dépenses d’entretien et les nouveaux investissements que cela entraîne. À titre d’exemple, l’efficacité de la motorisation rend certains véhicules moins énergivores, ce qui ne réduit pas pour autant les dépenses d’entretien et d’amélioration du réseau routier. De plus, la hauteur de la taxe ne prend pas nécessairement en compte l’usure disproportionnée causée par les véhicules lourds. Enfin, taxer l’essence ne fait pas contribuer les propriétaires de véhicules électriques au financement des routes.

Il n’en demeure pas moins que la taxe sur les carburants étant une taxe au volume, le montant prélevé est proportionnel au nombre de litres de carburant consommés. Ce nombre est à son tour proportionnel aux distances parcourues. Il existe par conséquent une relation proportionnelle entre la taxe perçue et le coût d’usure des infrastructures routières.

L’entretien et le développement des routes constituent un poste de dépense important des provinces. Il est souhaitable que les taxes spécifiques soient prélevées en respect du principe de l’utilisateur-payeur, ne serait-ce que pour relayer le signal-prix associé à l’entretien et au développement d’infrastructures routières auprès de ceux qui exercent une pression pour rehausser l’offre de ces biens publics. Sinon, le risque est de répartir la facture sur l’ensemble des contribuables, peu importe que ceux-ci fassent une utilisation intensive ou non du réseau routier.

C’est d’ailleurs dans cette perspective qu’en 2010, le Québec a mis en place le Fonds des réseaux de transport terrestre (FORT), auquel se voit affecté depuis l’essentiel des revenus de la taxe sur les carburants. La volonté gouvernementale derrière la mise en place du FORT était de refléter les coûts d’utilisation des routes, les impacts environnementaux liés à l’utilisation des carburants et la congestion automobile. La taxe devait donc servir à financer à la fois l’amélioration du réseau routier et le développement des infrastructures de transport en commun.

Cependant, le budget du Québec 2023-2024 prévoit que le FORT présentera des déficits annuels au cours des cinq prochaines années – ses dépenses atteindront 8,9 milliards $ en 2027-2028, surpassant les revenus de plus de 1,7 milliards $. Mais en plus, les revenus du FORT sont maintenant largement tributaires de transferts du ministère des Transports du Québec, qui proviennent des prélèvements fiscaux usuels (impôts sur le revenu, taxes à la consommation).

Le financement du FORT, qui était auparavant assuré principalement par une source dédiée (la taxe sur les carburants), entre dorénavant en compétition avec celui des autres missions de l’État. Cette situation est préoccupante dans un contexte où le déficit de maintien d’actifs du réseau routier supérieur atteignait 20,2 milliards $ en 2023 et que le financement du transport en commun pose de sérieux défis.

Pour une meilleure adéquation

L’indexation des taxes spécifiques, comme c’est déjà le cas pour le régime d’imposition, permettrait une meilleure adéquation entre les coûts d’entretien et de développement du réseau routier et la contribution des utilisateurs.

Cette logique pourrait s’appliquer également à la taxe d’accise fédérale : le gouvernement canadien approvisionne le Fonds pour le développement des collectivités du Canada, qui appuie notamment les projets d’autoroutes, de routes et de ponts locaux.

Enfin, il y a des précédents en la matière. L’indexation des taxes volumétriques sur les carburants existe ailleurs en Suède, aux Pays-Bas et en Australie. Cette pratique est aussi utilisée par 24 États américains. Emboîter le pas constituerait donc un geste plein de sens.