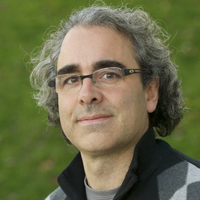

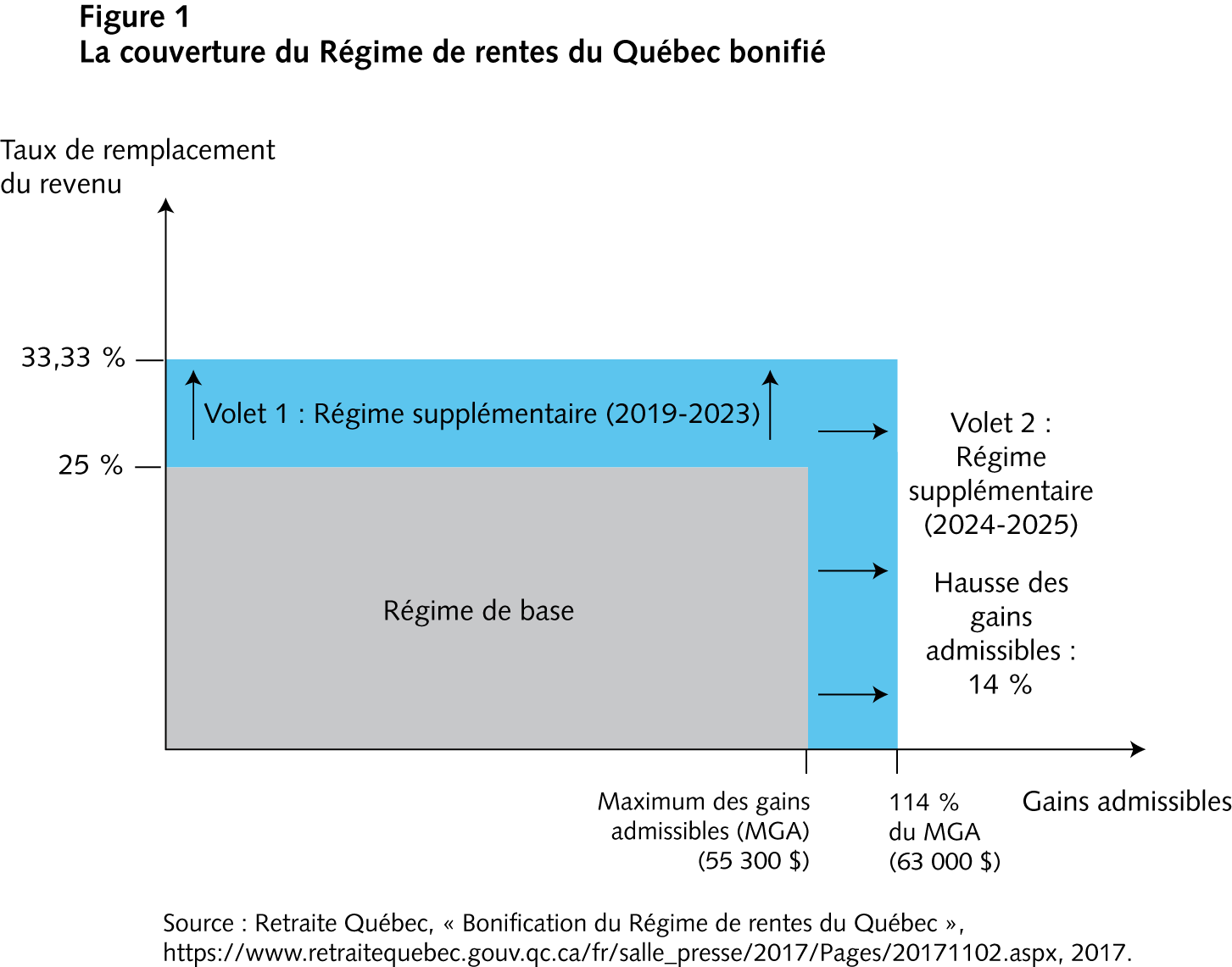

Le ministre des Finances du Québec Carlos Leitão annonçait le 2 novembre dernier que le Régime de rentes du Québec (RRQ) serait bonifié au cours des prochaines années, de façon analogue à la bonification du Régime de pensions du Canada (RPC), son équivalent pour le reste du Canada. Dans le RRQ bonifié, le taux de remplacement du revenu sera accru, et le maximum de gains admissibles sera plus élevé (figure 1), en contrepartie d’une hausse des cotisations, également partagées entre travailleurs et employés (figure 2).

Il s’agit dans l’ensemble d’une amélioration considérable pour les travailleurs à revenus moyens et moyens élevés. Ce groupe de futurs retraités est la source d’importantes préoccupations pour les gouvernements, puisqu’il est le plus touché par la raréfaction des régimes privés de retraite ou la baisse de leur générosité. Les travailleurs à revenus plus faibles bénéficient déjà d’une couverture publique importante par le Supplément de revenu garanti offert par Ottawa, et on s’attend des travailleurs à revenus élevés qu’ils contribuent majoritairement eux-mêmes à la couverture de leurs besoins à la retraite.

Par ailleurs, cette bonification sera pleinement capitalisée et mise en place sur un horizon de 40 ans. On évitera ainsi d’accentuer les transferts intergénérationnels qui existent en ce moment au sein du RRQ. Les cotisations additionnelles et les bénéfices supplémentaires s’appliqueront donc progressivement aux participants au régime, jusqu’en 2065. Les retraités de 2065 seront les premiers à avoir payé des cotisations plus élevées pendant toute leur carrière et recevront donc la bonification entière. Il s’agit d’une des recommandations importantes que formulait en 2013 le Comité d’experts sur l’avenir du système de retraite québécois, présidé par Alban D’Amours.

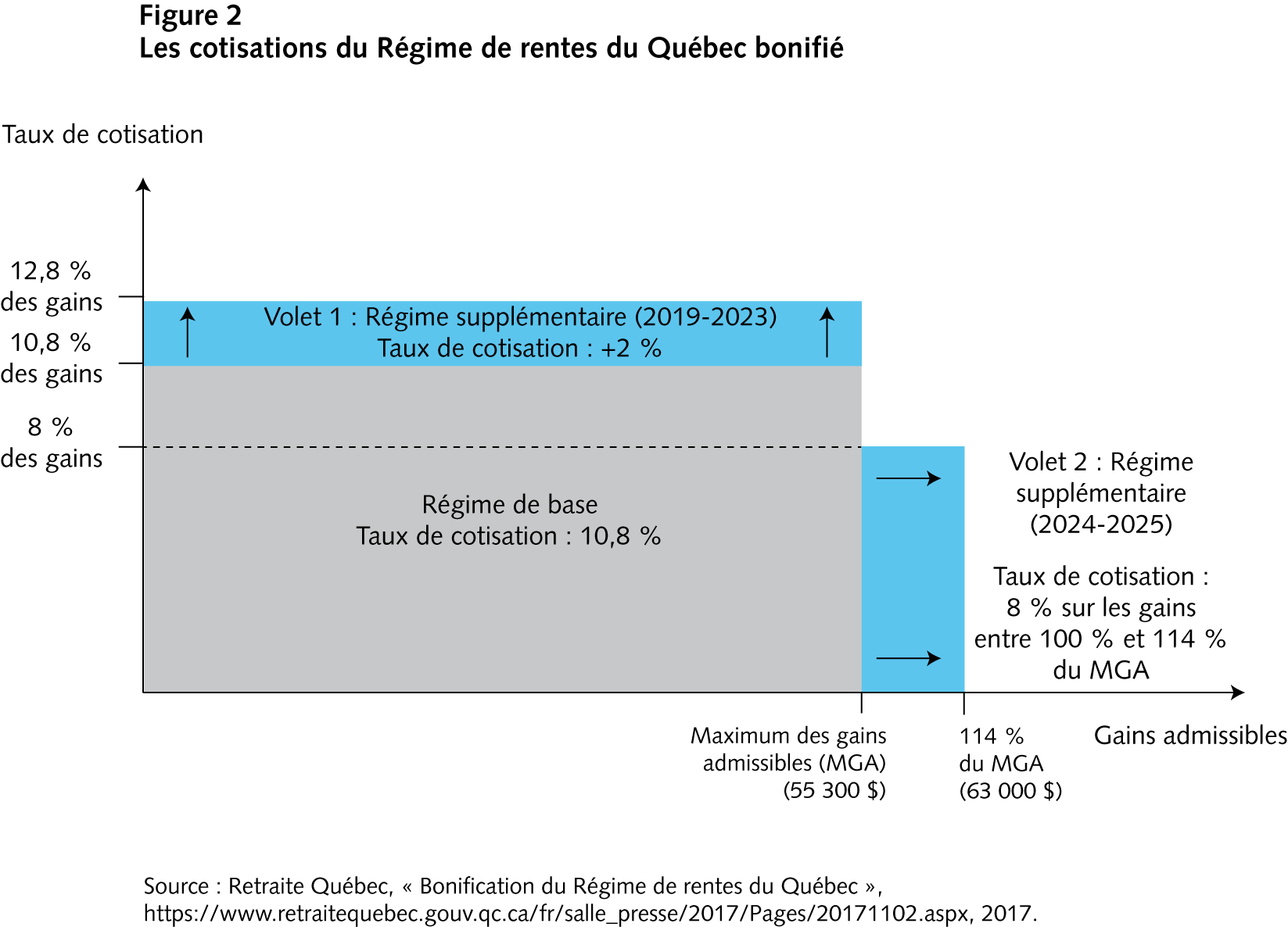

Notre étude récente de la Chaire de recherche en fiscalité et en finances publiques montrait que le RRQ n’est pas un système rigide de retraite, mais bien un programme qui offre une grande latitude à ses prestataires : en effet, la valeur des prestations varie en fonction du moment où les travailleurs quittent le marché du travail, mais également en fonction du moment où ils présentent leur demande, les deux ne coïncidant pas nécessairement. Plus les travailleurs retardent leur demande, plus les prestations sont élevées. La pension de la Sécurité de la vieillesse (PSV) offerte par le gouvernement fédéral inclut un mécanisme similaire : la valeur de ses prestations est plus élevée pour un retraité qui la demande après son 65e anniversaire, sans qu’il ait l’obligation de travailler plus longtemps. Dans le cas du RRQ, il est même possible de doubler ses prestations sans travailler davantage : en les demandant à 70 ans plutôt qu’à 60 ans — l’âge minimal pour les obtenir —, elles passent de 8 557 dollars à 18 985 dollars, comme l’illustre le tableau ci-dessous.

Évidemment, les personnes qui demandent leurs prestations publiques après la date de leur départ du travail doivent vivre avec leurs seules ressources pendant les premières années de leur retraite, que ce soit leur épargne ou des prestations offertes par un régime de retraite privé. Par contre, comme les bonifications du RRQ et de la PSV sont substantielles, cette option peut être très avantageuse financièrement, même en tenant compte des besoins plus élevés dans les premières années de la retraite. De plus, comme les prestations publiques sont versées à vie, leur bonification grâce au report permet aux retraités de se prémunir contre le risque d’épuiser leur épargne privée en raison de la longévité.

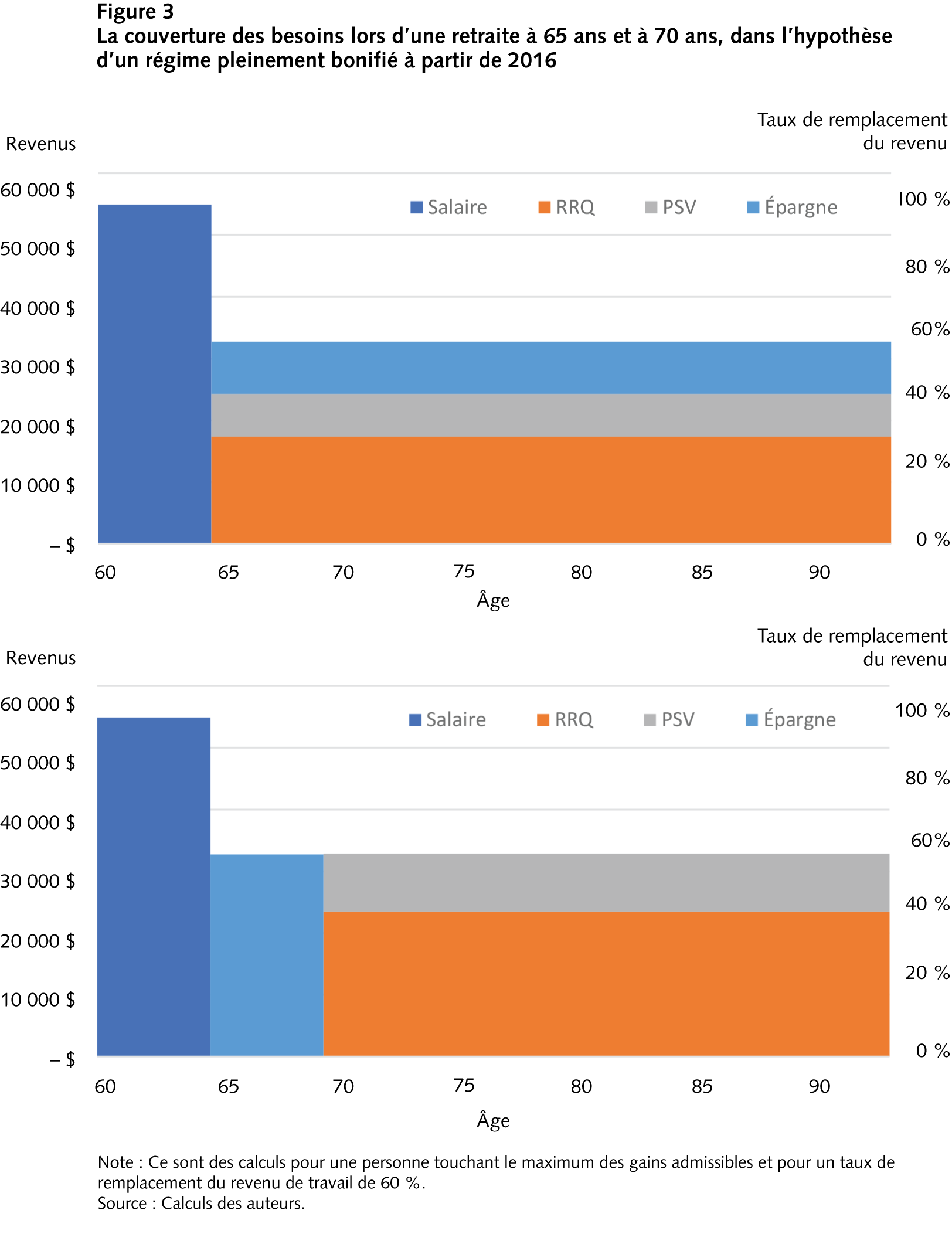

Grâce à la bonification du RRQ, combinée à cette possibilité du report des prestations, certains retraités pourront bénéficier d’une couverture publique complète de leurs besoins à la retraite si l’on vise un taux de remplacement du revenu de travail brut de 60 % (celui qu’utilisent généralement les planificateurs financiers). Nos simulations montrent en effet qu’une personne qui gagnait le maximum des gains admissibles au RRQ (soit environ 55 000 dollars en 2016) pourrait combler entièrement ses besoins à la retraite en repoussant à 70 ans ses prestations du RRQ et sa PSV. Elle serait en mesure de « s’acheter » une couverture publique complète en échange d’une somme accumulée d’environ 155 000 dollars au moment de sa retraite, qui servirait à couvrir ses besoins entre 65 et 70 ans (figure 3). Elle aurait ainsi besoin d’une épargne moindre, puisqu’il lui faudrait plutôt 175 000 dollars d’épargne à 65 ans si elle ne reportait pas sa demande.

The inner workings of government

Keep track of who’s doing what to get federal policy made. In The Functionary.

The Functionary

Our newsletter about the public service.

Nominated for a Digital Publishing Award.

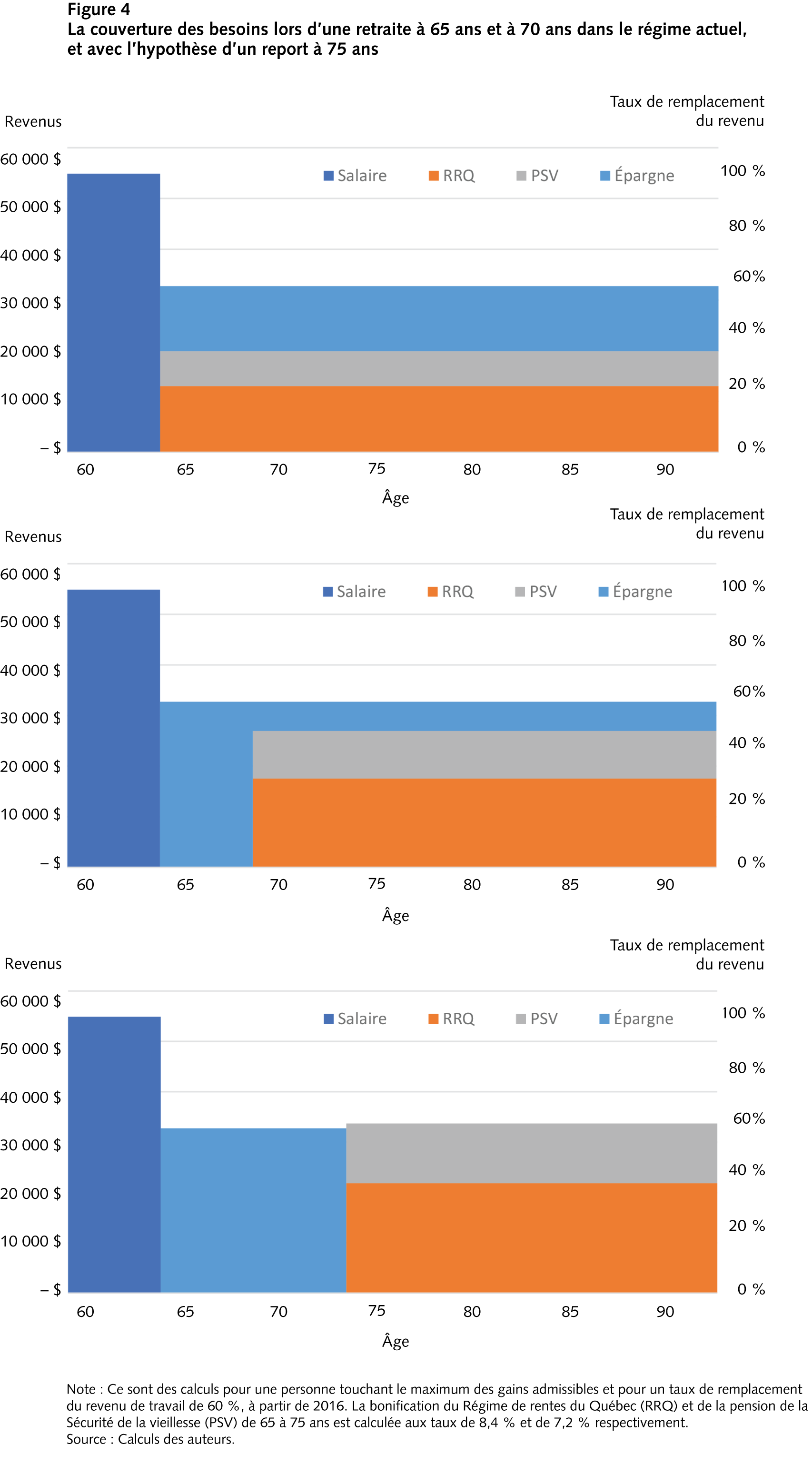

Les gouvernements pourraient offrir même plus de flexibilité encore aux retraités, et cela dès maintenant, en gardant les taux de bonification actuels mais en permettant aux retraités de repousser leur demande de prestations jusqu’à 75 ans. Ceux qui gagnent le maximum des gains admissibles seraient alors en mesure de combler entièrement leurs besoins à la retraite, comme l’illustre la figure 4.

Dans les trois situations de la figure 4, les sommes à épargner en prévision de la retraite seraient respectivement de 265 000 dollars, de 248 000 dollars et de 291 000 dollars. La couverture publique progresse dans les trois cas, et les coûts de l’épargne diminuent sauf pour le report de 70 à 75 ans. Si le taux de bonification accordé après 70 ans était plus généreux que celui entre 65 et 70 (ce qui serait probable d’un point de vue actuariel), le report de la demande de prestations à 75 ans impliquerait lui aussi une réduction du montant nécessaire de l’épargne.

Si le RRQ offrait l’option de retarder la demande de prestations à 75 ans, cette réforme aurait l’avantage d’être applicable dès maintenant, alors que la bonification du RRQ ne prendra pleinement effet que dans plusieurs décennies. Cette option pourrait inciter les retraités à décaisser plus rapidement leur épargne en début de retraite en échange de prestations publiques plus considérables par la suite. Il faut rappeler que le taux de bonification actuel est très généreux par rapport au rendement que l’on peut attendre de son épargne, surtout si l’on considère le risque financier.

Sur un horizon aussi long que 2065, il deviendra également important de se soucier de la perte de valeur de la PSV. En effet, les prestations offertes par le RRQ progressent essentiellement au même rythme que les salaires versés au Canada, puisque le régime est alimenté par des cotisations salariales et est arrimé au RPC. La PSV, par contre, suit l’inflation canadienne. La croissance des salaires est presque toujours plus élevée que celle de l’inflation, avec pour résultat que la PSV perd du terrain année après année par rapport au RRQ (ou au RPC pour les Canadiens hors Québec). En projetant une inflation à 2,1 % et une croissance des salaires de 3,1 % par an, la PSV qui valait 12,6 % du maximum des gains admissibles en 2016 n’en vaudra plus que 7,8 % en 2065. Les gains réalisés grâce à un RRQ plus généreux seront donc en partie grugés par une PSV plus faible si rien n’est fait d’ici là.

La réforme présentée par Québec constitue donc une avancée importante pour assurer la protection des revenus des retraités québécois. Elle répond en partie aux défis posés par l’étiolement des régimes privés de retraite. Par contre, il ne faut pas manquer cette occasion pour effectuer des changements connexes, comme celui qui concerne la flexibilité présentée ici. Car la flexibilité qu’offre actuellement le régime de retraite mérite non seulement d’être mieux connue, elle devrait aussi être accrue. Il faut également se tourner rapidement vers le gouvernement fédéral pour qu’il se penche sur l’avenir de la PSV, l’autre composante publique qui forme la base du système de retraite canadien.

Photo : Shutterstock / Jiffy Avril

Souhaitez-vous réagir à cet article ? Joignez-vous aux débats d’Options politiques et soumettez-nous votre texte en suivant ces directives. | Do you have something to say about the article you just read? Be part of the Policy Options discussion, and send in your own submission. Here is a link on how to do it.