Avant même la récession, le Québec tout comme les autres pays de l’OCDE connaissaient tous, à divers degrés, des problèmes de finances publiques, et les plans de relance adoptés en réponse à la récession de 2008 n’ont fait qu’aggraver la situation de l’endettement public. Aujourd’hui, la faiblesse de la reprise, la concurrence globale et le vieillissement de la population en Europe et en Amérique du Nord rendent le défi d’équilibrer les budgets plus aigu encore.

Peu importe la façon dont on regarde la question, une chose est claire : les pays membres de l’OCDE seront inévitablement à la recherche à la fois de plus de croissance économique et de recettes fiscales supplémentaires.

La question qui se pose dans ce contexte est la suivante : peut-on hausser les revenus de l’État sans nuire, ou nuire le moins possible, à la croissance économique ? Peut-on le faire, également, sans démanteler le filet social ni créer une augmentation des inégalités ? En d’autres mots, est-il possible de conserver les bénéfices de l’État-providence, comme socle de la cohésion sociale, tout en menant une politique fiscale qui favorise la croissance économique ?

Au Québec, où le poids de la fiscalité repose pour près de la moitié sur l’impôt sur le revenu des particuliers (incluant les deux ordres de gouvernement) et les cotisations sociales, et où le déséquilibre budgétaire et le fardeau de la dette publique sont parmi les plus prononcés au Canada, ces questions sont particulièrement indiquées. Nous pensons que pour rencontrer son objectif d’équilibrer ses finances tout en préservant sa capacité de mener à bien ses missions sociales, le gouvernement du Québec devrait envisager de rééquilibrer son régime fiscal et augmenter la contribution des taxes à la consommation. Voici pourquoi.

La taxe sur la valeur ajoutée (TVA), l’équivalent de notre 1967, les pays membres de ce qu’on appelle aujourd’hui l’Union européenne avaient révisé le dosage des impôts afin de remplacer les divers systèmes nationaux de taxes de vente ou de taxes sur le chiffre d’affaires par un système similaire de taxe sur la valeur ajoutée. De nos jours, les recettes fiscales issues de la TVA représentent 21,4 p. 100 des recettes fiscales des pays de l’Union européenne, en hausse de 12 p. 100 depuis 15 ans. Plus de 140 pays dans le monde ont recours à la TVA pour financer leurs dépenses publiques.

La « grande récession » a mis les finances publiques à rude épreuve dans de nombreux États. En réponse, plusieurs d’entre eux ont récemment relevé leurs taux de TVA ou envisagent de le faire.

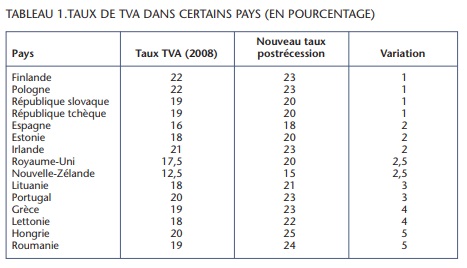

Québec a choisi d’accroître la TVQ dans son Plan de retour à l’équilibre budgétaire en la faisant passer de 7,5 p. 100 à 8,5 p. 100 au 1er janvier 2011 et à 9,5 p. 100 au 1er janvier 2012, et il n’est pas seul à avoir choisi cette voie. En effet, 15 autres pays ayant déjà un taux de TVA plus élevé que celui en vigueur au Québec l’ont aussi prise (voir le tableau 1). Quatre pays ont limité la hausse à un point de pourcentage, mais l’Espagne et l’Irlande ont majorés leur taux de deux points, la Nouvelle-Zélande et le Royaume-Uni de deux points et demi, le Portugal de trois points et la Grèce de quatre. La Hongrie et la Roumanie décrochent la palme de l’augmentation avec une hausse de cinq points.

La solution aux difficultés budgétaires se trouve-t-elle dans une révision du dosage des impôts et un basculement relatif de la fiscalité directe vers la fiscalité indirecte ? C’est la conclusion à laquelle est arrivée récemment la Commission européenne dans son Livre vert sur l’avenir de la TVA. On y indique qu’étant donné l’incidence qu’aura le vieillissement de la population dans les années à venir sur les marchés du travail, les modes d’épargne et de consommation ainsi que sur les finances publiques, une adaptation des systèmes fiscaux s’imposera. Il est possible que le financement de l’État-providence doive moins reposer qu’aujourd’hui sur l’imposition du travail et des revenus de l’épargne, ce qui plaide également en faveur d’un basculement vers la fiscalité indirecte.

Des études de l’OCDE, de Finances Canada et de Finances Québec tendent à démontrer que la taxation de la consommation serait favorable — ou, plus exactement, moins défavorable — à la croissance économique que les autres formes d’impôts.

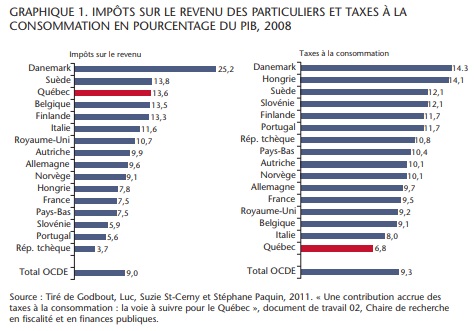

Un tel basculement serait d’autant plus important au Québec que ce dernier allie un modèle social de type européen où l’État-providence est garant d’une certaine forme d’égalité entre les citoyens à une structure fiscale de type nord-américain où le poids des impôts sur le revenu en proportion du PIB est le plus élevé des pays du G7 (13,6 p. 100 pour l’année 2008).

Pour bien cerner le positionnement québécois, il est bon de savoir que, parmi les juridictions où la ponction fiscale est supérieure à la moyenne des pays de l’OCDE, le Québec se situait, en 2008, au troisième rang pour le poids des impôts sur le revenu en proportion du PIB (voir le graphique 1). Inversement, dans le cas des taxes à la consommation, le Québec arrivait au dernier rang.

Les avantages d’un recours accru aux taxes à la consommation sont de divers ordres, notamment en ce qui concerne l’incitation au travail et la croissance économique, l’épargne et l’investissement ainsi que la lutte à l’évasion fiscale.

En théorie, l’effet de la taxation sur l’offre de travail est ambigu. Dans les faits, c’est le degré de progressivité de l’imposition qui détermine l’ampleur de la « désincitation » au travail. À cela s’ajoute la problématique de la taxation marginale implicite qui inclut, en plus de la progressivité de l’imposition du revenu, les programmes de transferts aux particuliers qui s’établissent également sur la base du revenu. Ainsi, dans certaines zones de revenu bien connues où les taux marginaux implicites d’imposition sont élevés (à la sortie de l’aide sociale et lorsque le revenu familial se situe entre 30 000 dollars et 50 000 dollars dans le cas des familles), les contribuables ne sont tout simplement pas incités à augmenter leur offre de travail ; on parle alors de trappe à l’inactivité et de trappe à la pauvreté.

En outre, l’impôt sur le revenu, en décourageant l’effort de travail des Québécois, cible uniquement l’activité économique. L’utilisation des taxes à la consommation a moins d’effets négatifs sur la croissance économique car son application frappe tous les produits consommés, peu importe où ils ont été fabriqués. À cet égard, des études de l’OCDE, de Finances Canada et de Finances Québec tendent à démontrer que la taxation de la consommation serait favorable — ou, plus exactement, moins défavorable — à la croissance économique que les autres formes d’impôts.

En plus d’influencer le comportement des individus sur le marché du travail, la fiscalité peut en outre avoir un impact positif sur la décision d’épargner et d’investir. En effet, une des différences majeures entre l’imposition du revenu et la taxation de la consommation est que cette dernière ne provoque pas de distorsions quant à la décision d’épargner.

Comme chacun sait, tout revenu peut être soit épargné, soit dépensé. Or la taxe à la consommation n’a d’effets que sur les revenus dépensés et, en conséquence, elle récompense davantage l’accumulation de capital (c’est-à-dire l’épargne). Ainsi, la substitution d’une partie de l’impôt sur le revenu par une taxe à la consommation plus élevée pourrait favoriser l’épargne et l’investissement aux dépens de la consommation.

Certes, certains mécanismes dans le régime fiscal actuel, comme le régime enregistré d’épargne-retraite (REER), le compte d’épargne libre d’impôt (CELI) et la non-imposition des gains en capital sur les résidences principales, font déjà en sorte de réduire la « désincitation » à l’épargne, ce qui diminuera nécessairement l’impact que pourrait avoir une révision du dosage des impôts sur l’épargne. Mais même si on ne s’entend pas sur l’ampleur exacte de l’incidence d’une telle réforme, inciter à l’épargne constitue indéniablement une façon d’accroître l’investissement en capital et donc la productivité de l’économie.

L’évasion fiscale constitue un phénomène important dans les économies développées. En 2009-2010, le ministère des Finances du Québec indiquait que l’économie au noir au Québec atteindrait entre 3 et 5,7 p. 100 du PIB, soit l’équivalent de plus de 10 milliards de dollars. Cette réalité se traduit par des pertes fiscales importantes pour le gouvernement. Dans ce cadre, on peut se demander quelle forme de taxation est plus susceptible d’être contournée par les contribuables afin de savoir si une révision du dosage des impôts peut réduire l’évasion fiscale.

The inner workings of government

Keep track of who’s doing what to get federal policy made. In The Functionary.

The Functionary

Our newsletter about the public service.

Nominated for a Digital Publishing Award.

En règle générale, la taxe à la consommation aurait l’avantage d’inciter moins à l’évasion fiscale que l’impôt sur le revenu. En effet, les taxes sur la valeur ajoutée, dont font partie la TVQ et la TPS, interviennent à toutes les étapes de la commercialisation jusqu’à la vente au détail. Étant donné que chaque entreprise qui intervient dans le processus de commercialisation peut récupérer la taxe qu’elle a payée sur ses intrants, elle a intérêt à déclarer ses propres achats. Une telle taxe a donc le mérite de combattre l’évasion fiscale. Aussi, l’utilisation des taxes à la consommation fait en sorte que même les individus qui œuvrent dans l’économie informelle acquittent des taxes, chaque fois qu’ils consomment.

Certains pays sont allés très loin dans l’utilisation des taxes à la consommation afin de favoriser la croissance économique et de préserver l’État-providence. À la fin des années 1980 par exemple, le gouvernement danois a introduit une importante réforme de sa fiscalité. Le Danemark a été le premier pays à adopter le principe d’une TVA sociale, c’est-à-dire il a réduit les charges sociales des entreprises, et le manque à gagner a été compensé par une hausse de la TVA. Ainsi, à partir de 1988, les cotisations sociales des employeurs au titre de l’assurance-chômage et de l’assurance invalidité ont été supprimées. En retour, le gouvernement a fait passer le taux de sa TVA de 22 à 25 p. 100, le taux le plus élevé observé au sein de l’Union européenne. La logique de la TVA sociale consiste à assurer le financement des programmes sociaux, à freiner les importations et à dynamiser les exportations.

Cette réforme fiscale, combinée à d’autres changements apportés au marché du travail, a produit des résultats étonnants au Danemark. Ce pays a réussi à relancer sa croissance et à éliminer son déficit de la balance commerciale pour se retrouver en situation de surplus. Il a aussi réussi à accroître son taux d’emploi et sa productivité, et à diminuer sa dette sans augmenter les inégalités sociales. Le Québec aurait tout intérêt à étudier attentivement l’expérience de ce pays nordique.

De nos jours, l’argument principal en faveur d’un recours accru à la TVA sociale repose sur l’idée qu’il s’agit d’une mesure favorable à la croissance et qui permet un meilleur financement des programmes sociaux. Financer l’État-providence par des prélèvements à la charge des entreprises ou par l’imposition des revenus des particuliers augmente le coût du travail et les coûts de production. La production nationale est ainsi désavantagée par rapport aux produits fabriqués à l’étranger, non seulement sur le marché local mais également sur les marchés extérieurs. Au contraire, l’utilisation d’une taxe sur la valeur ajoutée a un effet incitatif sur les exportations qui sont exonérées et ouvrent droit à des remboursements de taxes payées sur les intrants.

En somme, la TVA sociale réduit le coût du travail en diminuant les charges qui reposent sur les entreprises, ce qui permet d’augmenter la compétitivité et la rentabilité des entreprises locales. Elle augmente également l’attractivité économique du territoire, ce qui peut avoir un effet favorable sur les investissements étrangers. En réduisant les coûts de production, la TVA a un effet équivalant à une dévaluation monétaire compétitive tout en étant parfaitement compatible avec les accords de libre-échange et les principes de l’OMC.

Par ailleurs, la hausse de la taxation de la consommation est une mesure compensatoire qui vise à rétablir en partie le déséquilibre qui s’est créé par la montée de la Chine et des pays à bas salaire. La hausse de la taxation de la consommation permet en fait de tirer des produits importés une plus grande part des recettes fiscales, et donc d’augmenter la contribution des importations au financement des programmes sociaux, puisqu’ils sont taxés de la même manière que les produits locaux. En somme, avec une hausse de la taxation de la consommation, les produits « Made in China » seront davantage mis à contribution pour le financement de l’État-providence.

Certains observateurs sont plus sceptiques cependant et croient que l’effet sur les produits provenant des pays émergents, comme la Chine ou l’Inde, risque d’être insignifiant. Les produits fabriqués en Chine sont beaucoup trop compétitifs, disent-ils, et une hausse de 2, 3 ou même 4 p. 100 de la taxe de vente ne ferait probablement pas une grosse différence pour la compétitivité des produits nationaux. Cela dit, avec la hausse prévisible des coûts du pétrole, donc du transport, et de la réévaluation progressive du renminbi chinois, cette affirmation pourrait être révisée à plus long terme.

Au Québec, une des objections les plus fortes à la hausse de la taxe de vente, exprimée notamment par les leaders syndicaux, est basée sur l’idée que les taxes à la consommation sont fondamentalement régressives dans la mesure où la part du revenu consommé décroît avec la hausse des revenus. Les plus pauvres, dit-on, seraient donc touchés de manière disproportionnée et inéquitable.

S’il est vrai que la part du revenu consommé décroît avec l’augmentation du revenu, il convient cependant de préciser que le panier de consommation se modifie également. Considérant la forte proportion des dépenses allant aux produits alimentaires de base et au logement, un ménage du quintile le plus pauvre consacre moins d’un dollar sur deux à l’achat de fournitures taxables, alors que plus du deux tiers du panier de consommation d’un ménage du quintile le plus riche est assujetti à la taxe. Qui plus est, les crédits de TPS et de TVQ compensent plus fortement les ménages des quintiles inférieurs. La combinaison de ces facteurs fait en sorte que le poids des taxes à la consommation s’accroît au fur et à mesure que le revenu augmente, rendant caduque la présomption voulant que les taxes à la consommation soient régressives.

Notons que plusieurs pays, dont l’Autriche, la Belgique, le Danemark, la Finlande, la France, les Pays-Bas, la Suède et la Norvège, possèdent des taux de taxes à la consommation plus élevés que celui en vigueur au Québec tout en ayant des niveaux d’inégalité moins prononcés.

À cet égard, notons que plusieurs pays, dont l’Autriche, la Belgique, le Danemark, la Finlande, la France, les Pays-Bas, la Suède et la Norvège, possèdent des taux de taxes à la consommation plus élevés que celui en vigueur au Québec tout en ayant des niveaux d’inégalité moins prononcés. On peut donc dire que seule l’utilisation accrue des taxes à la consommation ne permet pas nécessairement d’observer une augmentation des inégalités du revenu.

Peut-être faudrait-il cesser de porter uniquement notre regard sur le caractère régressif ou non des taxes à la consommation et commencer à analyser l’utilisation qu’en font les gouvernements en matière de dépenses publiques. Il faut toujours garder à l’esprit que la majeure partie de la redistribution de la richesse se fait du côté des dépenses et non dans la manière de prélever les recettes.

Si la hausse de la taxe à la consommation possède de nombreux avantages sur le plan de la croissance économique, du travail, de l’épargne et de la lutte à l’évasion fiscale, elle n’est pas sans problèmes. L’introduction trop brusque d’une hausse du taux des taxes à la consommation peut provoquer une hausse de l’inflation, puisque le coût des biens et services augmentera. Dans un contexte postrécession, une hausse des taxes à la consommation peut fragiliser la croissance et gruger le pouvoir d’achat des ménages. Par ailleurs, une hausse marquée du taux de la taxe de vente risque de créer un décalage avec les autres territoires frontaliers à la zone de taxation.

La hausse de la taxe de vente au Québec doit également se faire en prenant en considération ses effets potentiels sur les inégalités. Sur ce plan, on doit toutefois noter que la protection sociale et plus largement l’État-providence profitent à l’ensemble de la population y compris les retraités et ceux qui plus généralement ne contribuent pas au marché du travail. Ces derniers représentent environ quatre personnes sur dix au Québec. Dans le contexte du vieillissement de la population, on doit absolument se demander s’il est encore de mise de faire reposer principalement sur le marché du travail une trop large part du financement de nos dépenses sociales.

Les plus grandes difficultés sont cependant sur le plan politique. Il suffit de se rappeler la réaction de certaines provinces à l’harmonisation des taxes de vente ou encore l’introduction même de la TPS au Canada.

Dans l’ensemble cependant, pour paraphraser Churchill, la taxe à la consommation, c’est la pire des taxes sauf toutes les autres !