Les médecins figurent parmi ceux qui ont critiqué avec le plus d’insistance les propositions récentes du ministre des Finances Bill Morneau visant à encadrer plus strictement le recours aux sociétés privées pour éviter de payer de l’impôt.

La population canadienne en général ne reproche pas aux médecins de gagner un salaire supérieur au revenu moyen. Après tout, ces professionnels consacrent de nombreuses années à leur formation, et certains tiennent parfois littéralement notre vie entre leurs mains. Reste qu’il y a lieu de s’interroger sur leur niveau de rémunération et le montant d’impôt qu’ils versent. Les médecins appartiennent-ils vraiment à la classe moyenne, comme certains le prétendent ?

La réponse à cette question reste nébuleuse, car il n’existe pas au Canada de définition officielle de ce que constitue « la classe moyenne ». Voici tout de même un indicateur : les 15,1 millions de déclarations de revenus déposées en 2011 montrent que le point médian sur l’échelle des revenus se situait cette année-là autour de 50 000 dollars. Un cinquième seulement des contribuables (21,9 %) avaient déclaré des revenus supérieurs à 100 000 dollars. Par conséquent, on peut conclure que toute personne dont les revenus dépassent ce seuil fait partie de la classe moyenne supérieure.

La même année, 52 160 médecins ― ou plus précisément, des particuliers travaillant dans un cabinet de médecin ― ont déclaré des revenus supérieurs à 100 000 dollars.

Malgré tout, la situation est plus complexe qu’il n’y paraît. En effet, un grand nombre de médecins (30 280 en 2011) détenaient en outre une société privée (le terme technique est « société privée sous contrôle canadien », ou SPCC). Celle-ci ouvre droit à des stratégies de planification fiscale qui ne sont pas à la portée des personnes salariées ou non constituées en société.

Tout d’abord, les revenus tirés d’une SPCC jusqu’à concurrence de 500 000 dollars sont soumis à un taux d’imposition d’environ 15 %, c’est-à-dire un taux largement inférieur au maximum imposé aux particuliers, qui avoisine les 50 %. Les revenus de sociétés privées sont imposés ultérieurement au moment où ils sont versés aux particuliers et aux membres de leur famille. Néanmoins, ils le sont parfois à un taux bien inférieur au taux maximum de 50 %, grâce à un moyen appelé « saupoudrage » par le ministre Morneau, c’est-à-dire le fractionnement (ou la répartition) du revenu. Ce procédé consiste à transférer des revenus provenant d’une SPCC à des proches dont la fourchette d’imposition est inférieure, dans le but d’éviter de payer de l’impôt au taux maximum.

Dans une étude publiée en 2015 dans la Revue fiscale canadienne, mes collègues et moi-même avions estimé que ce mécanisme de répartition du revenu au moyen d’une SPCC privait le fédéral et les provinces de recettes évaluées au bas mot à un demi-milliard de dollars. Nous avions également montré qu’en Ontario, un nombre inégalé de médecins s’étaient prévalus de ce mécanisme après que la province, en 2005, eut apporté à sa loi une modification obscure qui permettait aux conjointes et conjoints des médecins et des dentistes de devenir actionnaires de la SPCC de ces derniers.

Ce changement législatif mineur en apparence avait été introduit explicitement dans le cadre des négociations tenues avec l’Ontario Medical Association pour éviter de rendre publiques de fortes hausses de rémunération. Son principal effet fut de permettre aux médecins de transférer des fonds de leur SPCC à leur conjointe ou conjoint sous la forme de dividendes. On a ainsi vu, depuis 2005, le nombre de sociétés privées détenues par des médecins se multiplier par dix environ. Devant un tel intérêt, on ne peut que conclure que cette mesure pourtant confidentielle devait bel et bien présenter des possibilités attrayantes d’accroître les revenus après impôt.

Or la manne substantielle que permet cette entourloupette fiscale n’a pas profité également à tous les médecins propriétaires d’une SPCC ou à tous les SPCC de manière générale, comme l’illustrait notre rapport.

Il n’est pas simple de calculer la rémunération exacte des médecins. Ces derniers affirment avec raison que leurs revenus ne sont pas aussi élevés que les sommes brutes que leur versent les gouvernements provinciaux pour chacun des services médicaux qu’ils fournissent. En effet, ils doivent payer des employés et des frais de bureau, entre autres dépenses.

Je me suis fondé sur les déclarations de revenus des particuliers et des sociétés déposées en 2011 afin d’obtenir une estimation du revenu familial net (après les frais de personnel et de bureau) des particuliers évoluant dans un établissement classé comme un « cabinet médical » et ayant déclaré un revenu supérieur à 100 000 dollars, incluant les sommes conservées la même année dans une SPCC.

The inner workings of government

Keep track of who’s doing what to get federal policy made. In The Functionary.

The Functionary

Our newsletter about the public service.

Nominated for a Digital Publishing Award.

La figure ci-dessous montre que 21 880 médecins ne détenaient pas de SPCC en 2011. Par conséquent, ils ne seront nullement touchés par les propositions du gouvernement fédéral visant à resserrer les règles fiscales pour les SPCC. Par contre, 30 280 médecins étaient effectivement constitués en SPCC, et les mesures envisagées risquent d’avoir des répercussions importantes sur eux, notamment ceux qui s’adonnaient à une planification fiscale intensive.

Les médecins qui risquent vraisemblablement de subir des hausses d’impôt substantielles sont les 3 870 propriétaires de SPCC dont le revenu est supérieur à 350 000 dollars. Ils représentent moins d’un dixième des médecins dont la rémunération dépasse les 100 000 dollars, mais comptent aussi parmi les plus susceptibles d’avoir profité des avantages auxquels le ministre Morneau propose de mettre un frein.

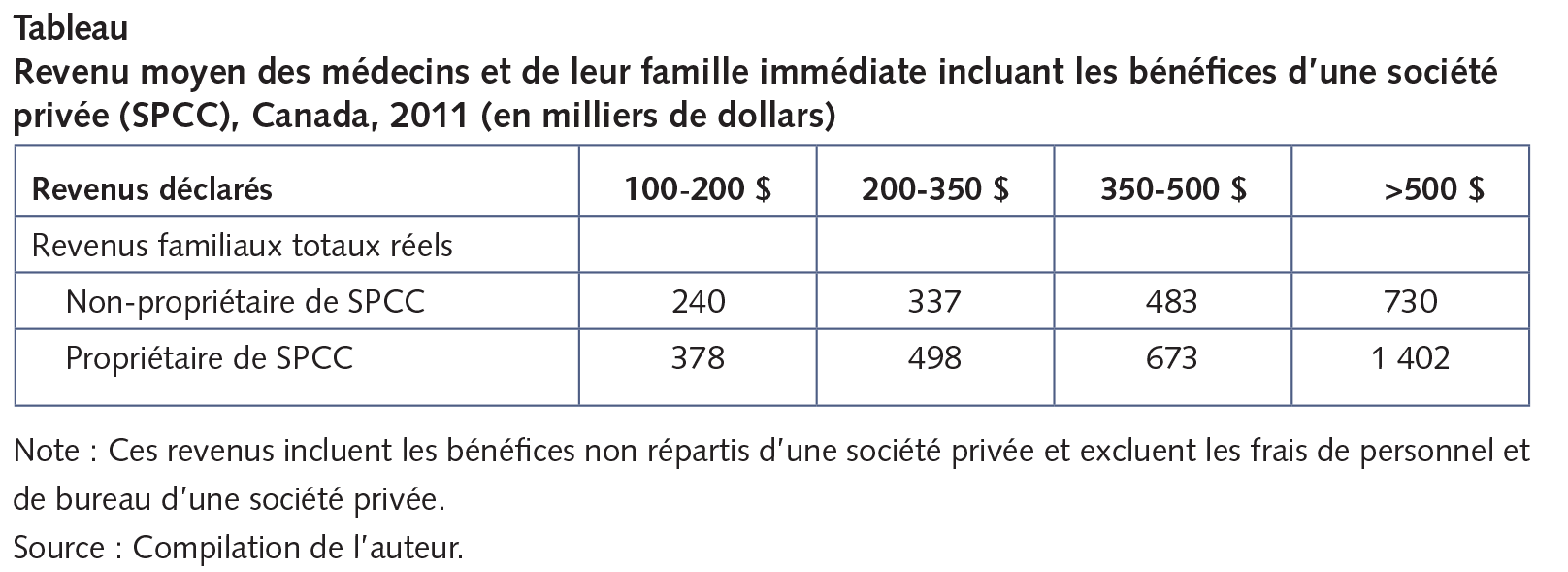

Comme le montre le tableau ci-après, le revenu familial réel de ces médecins était nettement plus élevé que ce qu’ils avaient rapporté dans leur déclaration de revenus. (Précisons qu’une part du revenu familial provient vraisemblablement de sources autres que la SPCC du médecin. Par ailleurs, ces chiffres ne tiennent pas compte du revenu réparti à d’autres membres de la famille, par exemple à un étudiant qui vit seul.) À titre d’exemple, les 1 390 médecins propriétaires d’une SPCC dont le revenu personnel déclaré dépassait 500 000 dollars affichaient un revenu total d’environ 1,4 million de dollars, si l’on tient compte du revenu familial moyen et des revenus conservés dans leur SPCC.

Ce montant est près de deux fois supérieur au revenu familial moyen des 960 médecins dont le revenu personnel se situait également dans la fourchette salariale supérieure à 500 000 dollars, mais qui ne détenaient pas de SPCC.

Par ailleurs, les 2 480 médecins constitués en SCC et dont le revenu personnel se situait dans la fourchette de 350 000 à 500 000 dollars avaient touché en 2011 un revenu moyen de 673 000 dollars, si l’on tient compte de leurs autres sources de revenus. (Il importe de rappeler qu’il ne s’agit pas ici du revenu brut tiré de leur pratique médicale, mais bien du revenu net engrangé après déduction des dépenses admissibles comme les frais de personnel et de bureau.)

Aucune définition raisonnable de ce que constitue la « classe moyenne » ne saurait s’appliquer à des particuliers dont le total des revenus dépasse 250 000 ou 300 000 dollars. Plus de 80 % des médecins, lorsqu’on tient compte du revenu familial et des revenus conservés dans une SPCC, se situent à un palier de revenu supérieur (donc à l’exception des 10 050 médecins ayant des revenus de 240 000 dollars et ne détenant pas de SPCC). Le terme de « classe moyenne » ne convient ni à ceux qui reçoivent un salaire et n’ont pas le choix, ni à ceux qui détiennent une SPCC et peuvent décider de ventiler leurs revenus de manière plus « efficace » du point de vue fiscal.

Certains médecins ont manifesté une vive opposition à la proposition de resserrer les règles d’imposition les concernant. Mais les chiffres prouvent qu’un grand nombre de médecins ne seront nullement touchés par ces mesures, notamment ceux qui ne sont pas propriétaires de SPCC ; ceux-là restent silencieux pour la plupart. Une analyse plus fine des revenus effectifs des médecins révèle le fossé qui sépare ceux qui ont le privilège de détenir une SPCC et les autres, quel que soit leur revenu. Les propositions fiscales du ministre Morneau ne constituent donc pas une attaque contre les médecins de la classe moyenne : elles reflètent plutôt une tentative de rétablir l’équité en matière de traitement fiscal.

Photo : Shutterstock / Andy Dean Photography

Souhaitez-vous réagir à cet article ? Joignez-vous aux débats d’Options politiques et soumettez-nous votre texte en suivant ces directives. | Do you have something to say about the article you just read? Be part of the Policy Options discussion, and send in your own submission. Here is a link on how to do it.