Les marchés ces dernières années

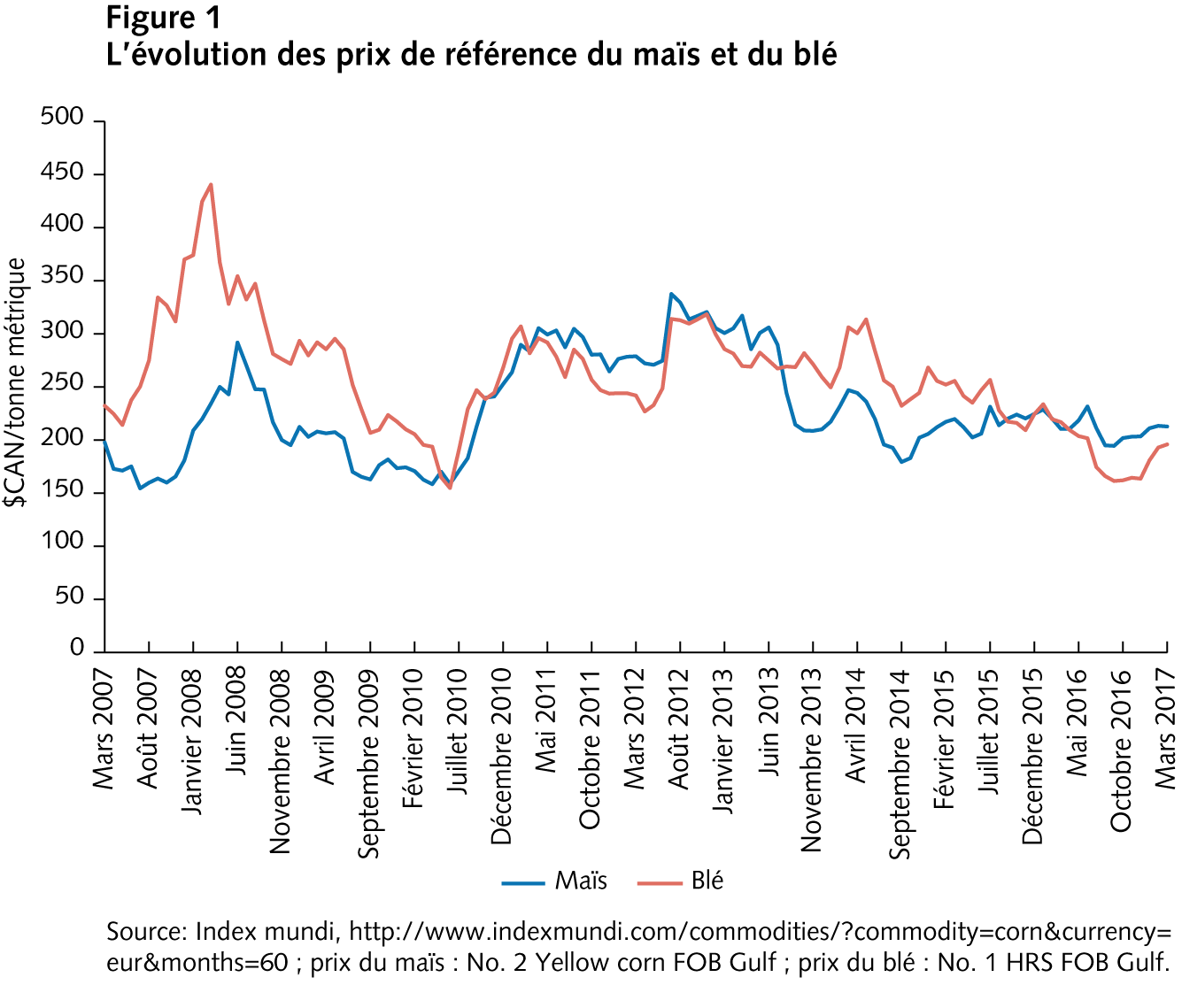

Après les envolées des prix des céréales de 2008 et de 2011, les cours mondiaux sont revenus à des niveaux plus bas. Comme l’illustre la figure 1, il y a eu une correction du prix du maïs en 2013, et le prix n’a pas beaucoup varié depuis ; dans le cas du blé, on observe une lente tendance à la baisse depuis 2012. Comme les prix élevés des céréales, de 2008 à 2012, ont contribué à l’augmentation rapide du prix des terres agricoles partout au pays, puisqu’il est maintenant plus clair qu’ils se sont stabilisés, la valeur des terres agricoles devrait augmenter beaucoup moins rapidement au cours des prochaines années, et ce, même si les taux d’intérêt demeurent bas.

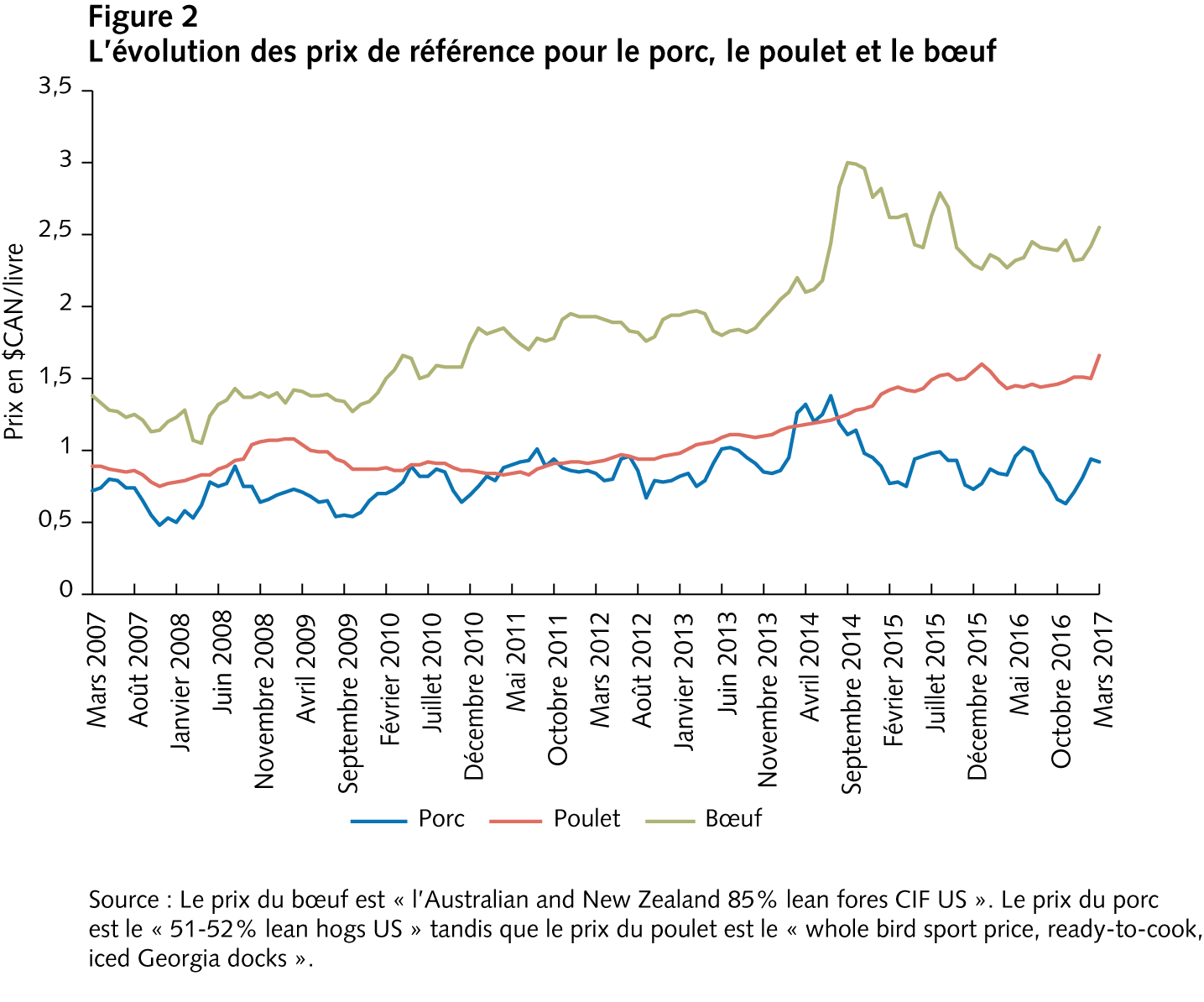

Pour les viandes, les deux dernières années ont été plus difficiles pour les éleveurs de porcs et de bovins comme le montrent les tendances baissières que l’on observe à la figure 2. Par contre, le prix de référence du poulet a été plus stable. L’embargo russe décrété en réponse aux sanctions imposées par l’Union européenne, les États-Unis, le Canada, l’Australie et la Norvège a engendré une segmentation de marchés importante, la liste russe d’interdictions d’importations s’allongeant pour inclure la Turquie, l’Islande, l’Albanie, le Monténégro, le Liechtenstein et l’Ukraine. Notons que, en ce qui a trait au Canada, la Russie était devenue l’un de ses plus grands acheteurs de porc congelé. La Russie a eu de la difficulté à trouver de nouvelles sources d’approvisionnement, et les prix des aliments et des boissons non alcoolisées ont augmenté de 27 % entre août 2014 et août 2016 (pour des statistiques plus détaillées, voir ce site) ; malgré cela, rien n’indique que l’embargo pourrait être levé à court terme. Les transformateurs de porc canadiens se sont bien adaptés à la situation, grâce à un dollar canadien relativement faible par rapport au dollar américain et en raison d’un problème de diarrhée épidémique porcine aux États-Unis. La révocation en décembre 2015 de la loi américaine sur l’étiquetage obligatoire par pays d’origine pour la viande fraîche de porc, de bœuf et d’agneau devrait solidifier l’intégration du marché nord-américain au bénéfice des producteurs canadiens, ceteris paribus.

Menaces à l’intégration des marchés

Durant les dernières années, le secteur agroalimentaire s’est préparé à la mise en œuvre de l’Accord économique et commercial global (AECG) avec l’Union européenne et à celle du Partenariat transpacifique (PTP). Un précédent important a été créé avec l’AECG lorsque le Canada a accepté d’élargir le contingent d’importation de fromage : auparavant, le Canada avait toujours refusé à ses partenaires commerciaux d’accroître l’accès à ses marchés pour les produits soumis à la gestion de l’offre. Ce précédent établi, il est devenu évident que les pays qui négociaient le PTP exigeraient des concessions du même genre pour d’autres produits laitiers ainsi que pour le poulet et les œufs. Mais le PTP ayant été rejeté par le président américain, l’accord ne sera pas mis en œuvre comme prévu.

Il se pourrait que le Canada et les autres pays qui ont participé aux négociations du PTP tentent, sans les États-Unis, de mettre en place une version 2.0 de l’accord, tout en espérant que les États-Unis décident de s’y joindre dans quatre ans. Pour le Canada, le PTP était un moyen de rattraper un certain retard dans ses efforts pour tisser des liens commerciaux plus forts avec l’Asie, et donc une occasion de faire « d’une pierre plusieurs coups ». Le Canada négocie avec l’Inde depuis 2010 et a récemment amorcé des discussions avec la Chine ; de plus, il négociera assurément un accord de libre-échange avec le Royaume-Uni. Par conséquent, plusieurs accords pourraient être signés dans les trois prochaines années. Toutefois, de longues et pénibles négociations avec les États-Unis pourraient monopoliser l’attention des négociateurs canadiens et retarder la conclusion de nouveaux accords.

L’AECG

L’Union européenne constitue un énorme marché pour les produits agroalimentaires – 500 millions de consommateurs ayant des goûts raffinés (par rapport aux standards nord-américains) –, mais c’est aussi un très gros producteur de produits agroalimentaires. Le tarif moyen de 10,7 % appliqué par l’UE sur les produits agroalimentaires est inférieur à sa contrepartie canadienne, qui est de 16,7 %. À première vue, on pourrait penser que l’UE bénéficiera de plus importantes baisses de tarifs, mais ce n’est pas nécessairement le cas puisque ce ne sont pas tous les tarifs qui seront éliminés : l’UE s’est engagée à éliminer 93,6 % de ses tarifs sur les produits agroalimentaires dès l’entrée en vigueur de l’AECG ; dans le cas du Canada, 92 % des tarifs agricoles seront amenés à zéro.

En gros, les parties se sont entendus pour libéraliser le moins possible les secteurs dits sensibles qui sont protégés par des tarifs élevés ou des contingents tarifaires très restrictifs. Sur le plan des aliments génétiquement modifiés et de l’utilisation d’hormones de croissance, l’UE et le Canada avaient, et ont encore, des points de vue divergents. De plus, même si le Canada était réfractaire à la reconnaissance d’indications géographiques, 143 indications européennes seront bientôt reconnues ; une indication géographique (IG) protégée confère l’exclusivité d’un nom ou d’une appellation à des produits provenant d’un lieu géographique donné (les IG qui s’appliquent aux boissons alcoolisées – cognac, champagne, bordeaux, par exemple – soulèvent toutefois moins de controverse que celles sur les fromages, les charcuteries et d’autres aliments).

The inner workings of government

Keep track of who’s doing what to get federal policy made. In The Functionary.

The Functionary

Our newsletter about the public service.

Nominated for a Digital Publishing Award.

Les produits sensibles du Canada sont les produits laitiers, les œufs et la volaille, qui sont soumis aux programmes de gestion de l’offre, et le Canada a fait une concession sur le contingent régissant les importations de fromage. Durant la première année de l’accord, les Européens ne pourront augmenter leurs exportations de fromage que de 2 667 tonnes (283 tonnes pour le fromage industriel). Ces volumes s’élargiront ensuite à chaque année pour atteindre 16 000 tonnes (et 1 700 tonnes) après six ans. Le contingent actuel de fromage est de 20 400 tonnes, et il représente un peu moins de 5 % de la production canadienne. Les effets positifs et négatifs de cette concession seront ressentis davantage au Québec, puisque 55 % de la production canadienne se fait au Québec, que la part des fromages fins dans les importations devrait augmenter et que les ménages québécois dépensent beaucoup plus pour les fromages fins que les ménages du reste du Canada. Cette concession peut sembler plutôt insignifiante à première vue, mais elle a ouvert la porte aux élargissements de contingents pour des produits laitiers, les œufs et le poulet dans les négociations du PTP.

ALENA 2.0

Les États-Unis sont de loin notre plus important partenaire commercial en ce qui a trait aux produits agricoles et non agricoles, et il est clair que les négociations d’une nouvelle version de l’ALENA primeront sur toutes les autres négociations en cours. Le PTP est « mort », mais les négociations d’un nouvel ALENA ramèneront à l’avant-scène les questions portant sur la protection des produits soumis à la gestion de l’offre par le Canada ; et, comme le Canada a déjà offert des concessions dans le cadre des négociations du PTP, il ne pourra pas offrir moins. Pour les entreprises américaines, des quantités garanties sur nos marchés fortement protégés sont plus payantes que les mêmes quantités vendues sur des marchés où la concurrence est vive. Comme avec les Européens, des élargissements de contingents suffisamment élevés pourraient apaiser les Américains et permettre aux programmes de gestion de l’offre de survivre. Toutefois, pour les producteurs et transformateurs canadiens, cela limiterait les possibilités de croissance et serait difficile à accepter.

La renégociation de l’ALENA étant un projet récent mis de l’avant par les Américains, on en sait peu sur les objectifs que ces derniers viseront. D’une part, un marché laitier nord-américain intégré pourrait entraîner des avantages pour les consommateurs canadiens. D’autre part, la situation des producteurs laitiers du Québec et de l’Ontario n’est malheureusement pas avantageuse d’un point de vue concurrentiel, puisqu’une majorité d’entre eux utilise le système de traite de stabulation entravée, approprié pour de petits troupeaux de 40 à 80 vaches. Une enquête du département américain de l’Agriculture sur les coûts de production en 2015 montre en effet que ce coût, pour des fermes de 50 à 99 vaches, était en moyenne de 38 $ US/100 lb, comparativement à 24,88 $ US/100 lb pour les troupeaux de 500 à 999 vaches (pour de plus amples statistiques, voir ce site).

Dans un environnement sans gestion de l’offre, plusieurs producteurs seraient donc forcés d’investir massivement dans de nouvelles infrastructures pour être compétitifs, et ils auraient besoin d’emprunter des sommes substantielles dans un contexte difficile. Cette transition pourrait toutefois être facilitée par des programmes d’ajustement bien structurés. Mais les programmes annoncés juste avant la dernière élection pour aider l’industrie à s’ajuster au PTP mettaient trop l’accent sur des compensations et pas assez sur les ajustements. On peut souhaiter que le présent gouvernement ne répétera pas cette erreur, que la gestion de l’offre soit préservée ou pas dans le nouvel ALENA.

Conclusion

Les sources de risque sont nombreuses en agriculture, mais les fournisseurs d’intrants agricoles, les agriculteurs, les transformateurs et les détaillants ont appris à composer avec les aléas climatiques, les maladies, les contaminations et bien d’autres problèmes. Ce qui est nouveau, c’est le risque lié à la fluidité avec laquelle les entreprises agroalimentaires canadiennes pourront commercer avec les États-Unis. Depuis 1989, les règles du jeu étaient claires et stables, ce qui encourageait les investissements et la croissance. Comme les États-Unis sont de loin la principale destination pour nos exportations et la principale source de nos importations agroalimentaires, on peut souhaiter que les négociations d’un nouvel ALENA se fassent sur une courte période et donnent lieu à davantage d’intégration nord-américaine. Le Canada pourra ensuite essayer de rattraper son retard dans son intégration avec des pays asiatiques comme le Japon, l’Inde et la Chine.

Cet article fait partie du dossier L’agriculture canadienne à la pointe du secteur

Photo: Wagons, trémies et conteneurs intermodals sur les rails du Canadien Pacifique, au bord de mer, centre-ville de Vancouver, C.B., 9 septembre 2016. THE CANADIAN PRESS IMAGE/Bayne Stanley.

Souhaitez-vous réagir à cet article ? Joignez-vous aux débats d’Options politiques et soumettez-nous votre texte en suivant ces directives. | Do you have something to say about the article you just read? Be part of the Policy Options discussion, and send in your own submission. Here is a link on how to do it.